Горизонтальный вектор прибыли

Прибыль 2017 года (в среднемесячном выражении) находится в средних трендовых значениях последних двух лет. Ее размер за прошлый год всего на 0,17% превысил итоги 2016 года. Здесь картину создали комиссионная прибыль, прочая банковская прибыль, прочие операционные убытки и резервы: прибыльные статьи сбалансированы, но возросли и убытки, что в итоге и привело к посредственным результатам (в абсолютном выражении).

Скорректируем результат на негативные факторы прошедшего года: 4,6%-ую инфляцию и 0,7%-ую девальвацию в рублевом номинальном выражении. В реальном выражении банки показали прирост в твердой валюте к сопоставимому периоду 2016 года за счет снижения среднегодового курса доллара.

При этом доля прибыли в доходах восстанавливается, при 4,43% по итогам года, что почти в 1,5 раза превысило средние значения 2016 года.

Рассмотрим распределение доходов и расходов по системе за 2017 год подробнее.

Данные о составе и структуре доходов и расходов нарастающим итогом с начала 2017 года на 1 января 2018 года приведем в таблице 1.

Таблица 1. Совокупные доходы и расходы банковской системы по укрупненным статьям нарастающим итогом с начала года на 01.01.2018 г., млн. BYN.

|

Наименование |

Доходы |

Расходы |

Прибыль |

Доля вида доходов в совокупных доходах, % |

Доля вида расходов в совокупных расходах, % |

|

Процентные |

5212,4 |

2199,4 |

3013 |

26,02 |

11,49 |

|

Комиссионные |

1382,3 |

439,4 |

942,9 |

6,9 |

2,3 |

|

Прочие банковские |

952 |

572,1 |

379,9 |

4,75 |

2,99 |

|

Прочие операционные |

223,3 |

2312,6 |

-2089,3 |

1,11 |

12,08 |

|

Изменение резерва |

12260,9 |

13621 |

-1360,1 |

61,21 |

71,15 |

|

Итого: |

20030,9 |

19144,5 |

886,4 |

100 |

100 |

За год доля резервов немного снизилась (одновременно проблемные активы также стабилизировались) на фоне сокращения доли процентных доходов. Доля комиссионных доходов неплохо возросла, как и доля прочих банковских доходов, тогда как доля прочих операционных доходов лишь немного изменилась. При этом структурные изменения произошли в диапазоне 4,75–3,37% пункта, и оказали умеренное воздействие на структуру доходов и расходов, ослабив отрицательное воздействие резервов и изменяя уровень значимости отдельных статей.

Итоговая прибыль за год осталась стабильной к 2016 году (прибавление 0,17% не считается), составив 886,4 млн. BYN. Совокупная прибыль в IV квартале более чем на 14% выросла к результатам III квартала. Из-за прироста в IV квартале уровень накопленной прибыли в доходах повысился до 4,43% в сравнении с 4,18% по итогам III квартала, что превышает средний уровень значений 2016 года.

За 2017 год убыток по прочим операционным доходам/расходам возрос к сопоставимому периоду 2016 года почти на 10% (при уменьшении процентной прибыли на 2,3%), зато почти на 17% выросла прочая банковская прибыль и на 11,4% повысилась комиссионная прибыль, а суммарно все это, в том числе, вместе с сокращением уровня убытка от резервов на 10%, практически не сказалось на результате. Наибольший вклад внес прирост прочего операционного убытка, сопоставимый с сокращением убытка по резервам. Хотя заметную роль сыграл и прирост комиссионной прибыли.

Первое по доле место неизменно за резервами как в доходах, так и в расходах, и за год динамика их доли немного ослабила позиции, снизившись преимущественно за счет прироста доли комиссионных и прочих банковских доходов. Резервы в доходах уменьшились на 1,56 п.п. к началу года и составили 61,21% доходов. В расходах резервы снизились к началу года на 0,23 п.п. и заняли уровень 71,15%. В этот раз они оказались сопоставимы с долгосрочным уровнем убыточности, а отрицательный результат от их создания за год составил 1360,1 млн. BYN и на 9,6% сократился к итогам 2016 года.

И по итогам года сохранился привычный уклад системы с процентными доходами/расходами на втором месте по доле, и первом по доходности. Всего объем процентной прибыли за год превысил итоговый результат по системе в 3,4 раза. Доля процентных доходов сократилась к началу года на 2,2 п.п. и составляет 26,02%, расходов – на 4,75 п.п. и достигла 11,49%. К итогу 2016 года объем процентной прибыли снизился на 2,7% и составляет 3013 млн. BYN.

На третьем месте сохраняются комиссионные доходы/расходы и это исторически закономерный уклад. Хотя доли этой и всех оставшихся статей составляют около 13% доходов и чуть более 17% расходов и почти не влияют на результаты.

По итогам года объем комиссионной прибыли немного превысил уровень итоговой и составил 106% ее значения. Здесь к итогу 2016 года наблюдается прирост (+11,4%), а ее объем составил 942,9 млн. BYN. Доля комиссий в совокупных доходах повысилась на 1,99 п.п., в расходах – на 0,78 п.п. Их удельный вес в доходах составляет 6,9%, в расходах – 2,3%.

Доля прочих банковских доходов сохранила позиции, оставшись на привычном четвертом месте. Хотя в абсолютных величинах она почти в 1,5 раза выше средних для 2016 года значений и, почти в 8(!) раз отстала от процентной и даже почти вдвое меньше комиссионной прибыли. Из-за постепенного укрепления рубля в течение 2017 года курсовые разницы сыграли против данной прибыли, но ее поддержали доходы банков от операций с ценными бумагами. А ее объем к итогам 2016 года возрос почти на 17% и составил 379,9 млн. BYN. Доля прочих банковских доходов в совокупных выросла к началу 2017 года на 1,35 п.п. и достигла уровня 4,75%. Аналогичный показатель в расходах возрос на 0,84 п.п., достигнув значения 2,99%.

На последнем, пятом месте обосновалась прочая операционная прибыль с традиционно отрицательным значением. За год убыток составил 60,6% совокупного. При этом его уровень вырос к итогу 2016 года (+10,2%) и превысил средние для 2016 года значения. Объем убытка достиг 2089,3 млн. BYN. Доля прочих операционных доходов в совокупных незначительна – 1,11%, а ее значение повысилось на 0,42 п.п. к началу года. А доля расходов в расходах – 12,08%, и ее значение повысилось к началу года на 3,37 п.п. Абсолютное значение приносимого операционными расходами убытка в сумме с созданием новых резервов за год на этот раз составило 114,5% от уровня процентной прибыли за такой же период.

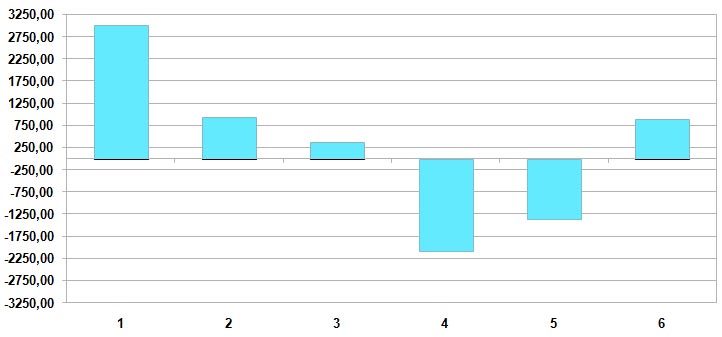

Итоги прибыли постатейно за 2017 год года нашли свое отражение на рис. 1.

Рисунок 1. Состав прибыли банков постатейно за 2017 г., млн. BYN

Где 1 – процентная прибыль, 2 – комиссионная и т.д., соответственно, 6 – совокупная прибыль по системе.

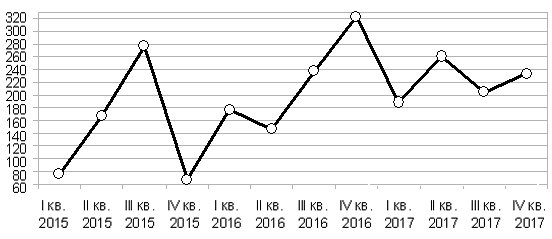

Для лучшего представления поквартальной динамики прибыли отразим на графике ее изменения за период с I квартала 2015 г. по IV квартал 2017 г. (см. рис. 2).

Рисунок 2. Динамика прибыли банков за I квартал 2015 г. – IV квартал 2017 г. поквартально, млн. BYN

Прирост прибыли в IV квартале не обеспечил ее различимый прирост по итогам года, что, в целом, явилось следствием постепенного сокращения процентной маржи на фоне достаточно интенсивного снижения кредитных ставок и стабилизации ставок по депозитам. Процесс сопровождался уменьшившейся процентной и возросшей комиссионной прибылью (практически на сопоставимые величины), резким ростом прочих операционных убытков, а также несколько меньшим сокращением убытка от резервов, что и определило горизонтальный вектор прибыли. При этом заметно выросла прочая банковская прибыль.

Если бы не сокращение убытков от резервов, прибыль могла быть ощутимо меньше (значительно ниже сопоставимого периода прошлого года). Динамика доходных статей (все кроме прочих операционных и резервов) – прирост на 80,5 млн. BYN сопровождалась ростом убыточных на 49 млн. BYN, в т.ч. снижением убытков по резервам на 144,6 млн. BYN к итогам 2016 года и ростом прочих операционных убытков на 193,6 млн. BYN. При своей разнонаправленной динамике совокупные результаты практически не отличаются от прошлогодних. Прошлый год к 2016 году в номинальном выражении выглядит с приростом всего на 0,17%. В валютном же эквиваленте с 445 млн. USD годом ранее результат вырос до 458,9 млн. прибыли из-за снижения среднегодового курса доллара на 2,85%.

Продолжая сравнительный анализ с аналогичным периодом прошлого года, заметим, что прибыль 2016 года двигалась по нарастающей именно во II полугодии. Текущая же ситуация ближе к результатам I полугодия 2016 года с торможением среднемесячного результата, хотя среднемесячная прибыль за 2016 год (73,7 млн. BYN) почти равна среднегодовому значению 2017 года (73,9 млн. BYN) и значительно выше средних значений 2015 года (48,8 млн. BYN).

Рассматривая номинальные значения прибыли аналогичного периода 2016 года (для сравнения – прибыль составила 884,9 млн. BYN, тогда как в 2015 году – 585,9 млн. BYN) отмечаем структурные сдвиги в прошедшем году. Выделились процентные и комиссионные доходы. Превалирующим остается влияние резервов, а прочая банковская прибыль перестала оказывать заметное влияние. Зато сохранение прибыли в тренде 2016 года создает задел для поддержания ее уровня и в текущем году. Хотя за последние два года среднемесячный уровень прибыли стабилен. Ее динамика, как правило, движется по нисходящей в начале года, а мы ожидаем некоторого снижения прибыли (примерно на 10% значения) в I квартале 2018 г. к результатам I квартала 2017 г.