Где валюта и рубли:— в стране опять нарастает кризис ликвидности

Иллюстрация: freepik

Иллюстрация: freepik

Разрастание политического кризиса и его жесткое купирование действующим Президентом и его сторонниками перешло в экономическую плоскость. Белорусы отреагировали на события традиционно – снимая банковские вклады и обменивая рубли на валюту.

Результат не замедлил проявиться: в финансовом секторе обозначились признаки кризиса ликвидности, темпы девальвации ускорились.

От депозитных аукционов к кредитным – за 2 месяца

Ранее мы уже обращали внимание читателей на тенденцию оттока средств населения с депозитов и увеличение спроса на валюту. В I квартале 2020 г. физлица изъяли из банковской системы депозитов на сумму более 200 млн USD, во II квартале – еще минус 400 млн USD. В основном белорусы забирают вклады в валюте, отток рублевых депозитов на общем фоне кажется небольшим – 29 млн руб. в январе-марте и 70 млн руб. в апреле-июне. Другое дело, что банки могут не располагать валютой для возврата депозитов, из-за чего они чаще выступают ее покупателем, а не продавцом, а значит, баланс спроса и предложения может быть серьезно нарушен. Это грозит ускорением темпов девальвации белорусского рубля.

Первый звоночек прозвенел еще 12 августа, когда Нацбанк не стал снижать ставку рефинансирования, отметив негативные тендении: сокращение депозитов в белорусских рублях и растущий спрос на валюту. Регулятор охарактеризовал давление на курс рубля как временную ситуацию и позитивно оценил его среднесрочные перспективы. Ничего другого Нацбанк сказать и не мог, учитывая, что задача любого регулятора – направлять поведение участников рынка.

Однако уже 19 августа Нацбанк впервые с 23.01.2019 провел кредитный аукцион по предоставлению ликвидности банкам. Своевременность данного способа поддержки финансовой системы лучше всего характеризует объем, запрашиваемый финансово-кредитными учреждениями. Всего для участия в аукционах было подано 27 заявок от 12 банков, а общая сумма заявок составила 1144,80 млн руб., диапазон ставок варьировался от 7,76 до 8,75 % годовых. Регулятор удовлетворил только часть заявок, предоставив банкам 548 млн руб. со ставкой отсечения 8,25% годовых. Возвращение Нацбанка к проведению кредитных аукционов означает, что белорусские банки испытывают серьезную нехватку ликвидности и готовы привлекать средства регулятора. А еще 2 месяца назад ликвидности в банковской системе было достаточно – Нацбанк проводил депозитные аукционы, изымая каждые 7 дней 450–1500 млн руб. ежемесячно.

20 августа регулятор выдал 257,95 млн руб. кредитов овернайт. На утро 21 августа остаток операций по этому инструменту составляет 804,95 млн руб.

Впервые с 17 июля 2020 г. некоторым банкам понадобились антикризисные кредиты под ставку рефинансирования (7,75%) на 3–6 месяцев. 20 августа Нацбанк выдал 420 млн руб. специальных кредитов. Остаток операций 21 августа достиг 931 млн руб.

Таким образом, только за 2 дня Нацбанк различными способами предоставил банкам ликвидности на общую сумму 1226 млн руб.

Надеемся, стимулы Нацбанка помогут стабилизировать ситуацию в краткосрочной и среднесрочной перспективе, однако если ресурсов регулятору не хватит, опять заработает печатный станок со всеми вытекающими последствиями.

Темпы девальвации будут ускоряться

Ситуация на внутреннем валютном рынке тоже непростая.

Если итоги торгов во II квартале выглядели лучше, чем в первые пиковые месяцы года, то уже сейчас видно, что вряд ли итоговое сальдо сложится в пользу предложения. Как мы писали выше, самый большой риск – сокращение чистой продажи валюты со стороны банков и нерезидентов. В качестве примера можно привести март 2020 г., когда именно банки и нерезиденты подставили плечо валютному рынку, продав на чистой основе валюты на 290 млн USD, что позволило сгладить спрос со стороны других участников рынка.

Смогут ли они помочь сейчас – оценить сложно. На наш взгляд, столкнувшись с оттоком вкладов, в первую очередь валютных, банки предпочтут не продавать валюту, а придержать ее для выполнения обязательств перед вкладчиками. Если столкнувшись с повышенным спросом на валюту, банки из чистых продавцов валюты на внутреннем рынке перейдут в разряд покупателей, более серьезный шаг в сторону ускорения девальвации представить трудно.

Структура внешней торговли с точки зрения влияния на внутренний валютный рынок пока беспокойства не вызывает. По данным статистики, за первые 5 месяцев сальдо внешней торговли осталось положительным – 682,6 млн USD, главным образом за счет экспорта услуг, поскольку в разрезе торговли товарами мы по-прежнему покупаем больше, чем продаем (сальдо – минус 882,3 млн USD). Однако забастовки на промышленных предприятиях, перебои с доступом в интернет могут серьезно повлиять на результаты экспорта в августе-сентябре, сократив поступление валютной выручки в страну, что также не способствует стабильности внутреннего рынка. Поэтому следует ожидать, что в ближайшей перспективе темп девальвации рубля ускорится. Насколько – зависит от кредитно-денежной политики Нацбанка и поведения участников рынка.

Государственные облигации больше не интересны

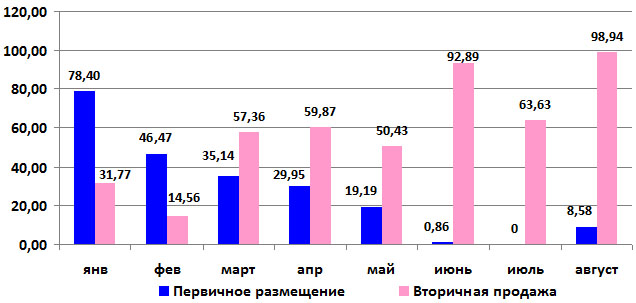

О существенной неопределенности и возрастающих рисках говорит и динамика рынка ценных бумаг, в частности, рынка облигаций. Размещение новых выпусков замедлилось, предложения на вторичном рынке не находят спроса. Любопытную динамику демонстрируют валютные государственные облигации – первичное размещение замедлилось, на вторичном рынке наблюдается увеличение объемов. Основным держателем облигаций Минфина традиционно являются банки и финансовые учреждения, поэтому такая динамика подтверждает наши выводы о том, что белорусским банкам не хватает валюты. Именно поэтому банки не участвуют в размещении нового выпуска облигаций, а распродают ценные бумаги из портфелей. Так, за 13 торговых дней августа на вторичном рынке был продан рекордный объем облигаций – 98,94 млн USD. Это 95% объема вторичной продажи государственных облигаций за первые 3 месяца года.

Минфин продолжает рассчитывать на снижение затрат на обслуживание долга за счет размещения облигаций на внутреннем рынке – новый 271 выпуск предлагается по ставке 4,5%. Однако когда на вторичном рынке можно приобрести облигации с более интересной ставкой 5–5,5%, такое предложение не привлекает. При этом на внешних рынках белорусские облигации демонстрируют не лучшую динамику: в зависимости от валюты снижение их стоимости в моменте доходило до 90,86% от номинала, предлагая инвестору доходность до погашения до 9% годовых. Так иностранные инвесторы реагируют на политический кризис, риск введения санкций в отношении страны и вероятное снижение суверенного рейтинга.

* * *

Белорусская финансовая система не выдержала нагрузки, возложенной на нее правительством, и в условиях дестабилизации, вызванной политическим кризисом, столкнулась с серьезным финансовым давлением, связанным с изъятием банковских вкладов и повышенным спросом на валюту. Нацбанк вспомнил о своих функциях регулятора банковской системы и принял ряд мер для стабилизации ситуации: от сохранения прежней учетной ставки до предоставления денежных средств для преодоления кризиса ликвидности. Однако пока политический кризис не разрешен, а правительство продолжает тратить средства на решение политических задач, острая ситуация сохранится, а значит, нужно быть готовыми к различным вариантам развития событий.