Документ для отчета за купленное на рынке имущество

Работник организации приобрел за наличные деньги на рынке у ИП дверные ручки. Какие документы необходимо предъявить в бухгалтерию для отчета?

В соответствии с подп. 31.2 п. 31 Положения об использовании кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и о приеме наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр и выпуске в обращение кассового оборудования, утв. постановлением Нацбанка и Совмина от 06.07.2011 г. № 924/16 (далее – Положение № 924/16), юридические лица и индивидуальные предприниматели (ИП) вправе принимать наличные денежные средства при продаже товаров, выполнении работ, оказании услуг и осуществлении лотерейной деятельности без применения кассового оборудования и (или) платежных терминалов, в частности, случае осуществления розничной торговли на торговых местах на рынках (за исключением продажи запасных частей к автомобилям) и ярмарках.

В п. 33 Положения № 924/16 указывается, что такой порядок приема наличных денежных средств не освобождает продавца (изготовителя, исполнителя) от выдачи по требованию покупателя (потребителя) документа, подтверждающего факт приобретения товара, выполнения работы, оказания услуги.

Разберемся, что является в настоящее время для ситуации, указанной в вопросе, таким документом.

Согласно абз. 4 ст. 1 Закона от 09.01.2002 № 90-З «О защите прав потребителей» документ, подтверждающий факт приобретения товара (выполнения работы, оказания услуги), – кассовый (товарный) чек либо квитанция к приходному кассовому ордеру, квитанция к отрывному талону, надлежащим образом оформленный технический паспорт, инструкция по эксплуатации, руководство пользователя, иной документ, содержащий сведения о наименовании товара (работы, услуги), стоимости товара (работы, услуги), дате приобретения товара (сроке выполнения работы, периоде оказания услуги), продавце (исполнителе), оформленный в порядке, утверждаемом Министерством торговли РБ, если иной порядок не предусмотрен нормативными правовыми актами Президента. Это точка зрения потребителя – в общем случае.

С точки зрения работника организации, которому необходимо отчитаться перед нанимателем за израсходованные в его интересах личные денежные средства и вернуть их, и с точки зрения нанимателя, который должен принять к бухучету приобретенные подотчетным лицом (работником) материальные ценности и в дальнейшем учесть их при налогообложении, необходимо учитывать следующее.

В соответствии с п. 35 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утв. постановлением Правления Нацбанка от 29.03.2011 № 107 (далее – Инструкция № 107), лица, получившие наличные деньги, в т.ч. с использованием корпоративных дебетовых карточек, под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, представить в бухгалтерскую службу отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, установленных в п. 1 ч. 2 ст. 107 Трудового кодекса Республики Беларусь.

Согласно п. 37 Инструкции № 107 документами, подтверждающими расходы по приобретению товаров (выполнению работ, оказанию услуг), являются:

– кассовый чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, ИП), содержащий номер, наименование юридического лица, инициалы, фамилию ИП, дату продажи товара (выполнения работы, оказания услуги), наименование, количество и цену товара (выполнения работы, оказания услуги), сумму, идентификатор кассира, при осуществлении оплаты товара (работ, услуг) наличными деньгами.

В случае отсутствия в кассовом чеке указанных реквизитов документами, подтверждающими расходы по приобретению товаров (выполнению работ, оказанию услуг), являются кассовый чек и товарный чек либо иной документ, подтверждающий приобретение товаров (выполнение работ, оказание услуг), содержащий номер, наименование юридического лица, инициалы, фамилию ИП, дату продажи товара (выполнения работы, оказания услуги), наименование, количество и цену товара (выполнения работы, оказания услуги), сумму, подписанные лицом, непосредственно осуществившим отпуск товаров (выполнение работ, оказание услуг), с указанием его должности, фамилии и инициалов;

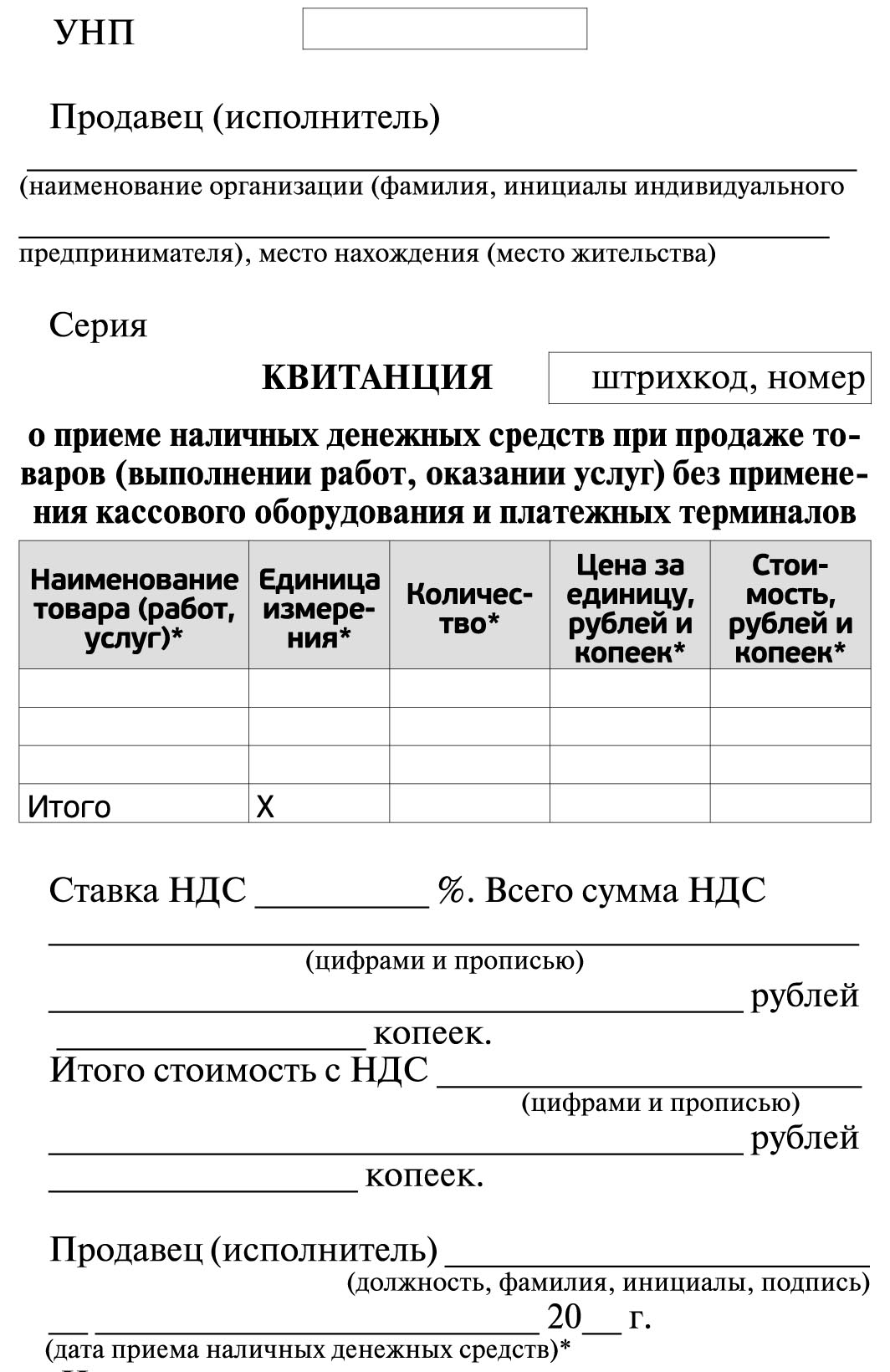

– квитанция о приеме наличных денежных средств согласно приложению к постановлению Минторга от 23.08.2011 № 34 (далее – квитанция о приеме наличных денежных средств) в установленных законодательством случаях оплаты товара (работ, услуг) без применения кассового оборудования и (или) платежных терминалов;

– кассовый чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, ИП), содержащий реквизиты, указанные в абзаце втором настоящего пункта, и карт-чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, ИП) либо подтвержденная банком выписка по счету клиента, к которому выдана банковская платежная карточка, в случае оплаты товара (работы, услуги) с использованием банковских платежных карточек через кассовое оборудование;

– карт-чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, ИП) либо подтвержденная банком выписка по счету клиента, к которому выдана банковская платежная карточка, в случае оплаты товара (работы, услуги) с использованием устройств программно-технической инфраструктуры и систем дистанционного банковского обслуживания (интернет-банкинг, мобильный банкинг, SMS-банкинг, TV-банкинг, банкомат, инфокиоск);

– проездной документ (билет), в т.ч. билет на бумажном носителе, выданный при оформлении электронного билета при автомобильной перевозке пассажира в регулярном сообщении, а в случае приобретения электронного билета – маршрут-квитанция на бумажном носителе и посадочный талон (пассажирский купон посадочного талона) при воздушной перевозке пассажира;

– страховой полис;

– счет на оплату гостиницы и кассовый чек, содержащий реквизиты, указанные в абз. 2 п. 37 Инструкции № 107, в случае оплаты услуги гостиничного обслуживания наличными деньгами;

– счет на оплату гостиницы, кассовый чек, содержащий реквизиты, указанные в абз. 2 п. 37 Инструкции № 107, и карт-чек (его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, ИП) либо подтвержденная банком выписка по счету клиента, к которому выдана банковская платежная карточка, в случае оплаты услуги гостиничного обслуживания в безналичном порядке;

– другие документы, подтверждающие расходы по приобретению товаров (выполнению работ, оказанию услуг) в соответствии с законодательством.

Так как ИП торгует на рынке, то применять кассовое оборудование он не обязан, но он обязан по требованию покупателя выдать ему документы, которые бы подтверждали произведенные расходы и отражали что именно приобретено.

Из всего вышеприведенного списка документов в ситуации, приведенной в вопросе, – при торговле на рынке ИП по требованию покупателя (работника организации) обязан выдать ему квитанцию о приеме наличных денежных средств.

Приведем ее форму (смотреть/скачать Приложение)

Отметим, что форма данного бланка включена в Перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции, утв. постановлением Совмина от 06.07.2011 г. № 912. Напомним также, что приходный кассовый ордер исключен с 1 октября 2017 г. из указанного перечня.