Деньгам рост противопоказан

Состояние широкой денежной массы по итогам июля свидетельствует, что белорусские власти не намерены отказываться от жесткого монетарного контроля. При этом в правительстве подчеркивают, что восстановления экономики удастся добиться неэмиссионным путем. Впрочем, у властей и без «печатного станка» есть инструменты для подпитки экономики.

По данным Нацбанка, широкая денежная масса (ШДМ) в республике за июль сократилась на 1,8% и на 1 августа т.г. составила 32 908,7 млн. BYN – всего на 0,66% больше, чем на начало года. Между тем прирост средней ШДМ на текущий год прогнозировался на уровне 18% +/–2 процентных пункта. Таким образом, может показаться, что действия регулятора могли бы быть и помягче. Но за превышение прогнозов в прошлые годы рано или поздно надо было расплачиваться (скажем, в 2015 г. ШДМ выросла в 2,5 раза больше, чем предполагалось). Теперь сжатие денежной массы в значительной степени обеспечивает удержание инфляции в пределах, близких к прогнозу. Одновременно остается небольшой зазор, позволяющий сохранять льготное кредитование некоторых госпредприятий и отраслей, пусть даже в куда меньших масштабах, чем в прошлые годы. Кроме того, начинает работать механизм реструктуризации безнадежных долгов госсектора (прежде всего – АПК), переоформляемых в ценные бумаги, погашение или аннулирование которых со временем все равно ляжет на бюджет. Эти процессы следует иметь в виду, оценивая состояние денежной массы.

После аномального роста в июне на 18,5% объем наличных денег в обращении (денежный агрегат M0) возвращается в привычное русло. За июль он снизился на 7,7%, до 1562,5 млн. BYN, что всего на 9,8% больше чем на начало года. Таким образом, удельный вес наличных денег в структуре ШДМ за месяц сократился с 5,1 до 4,8% – благодаря постепенному выводу из обращения купюр образца 2000 г. Надо полагать, этот процесс продолжится и далее, не позволяя массе «налички» расти.

Активная рублевая денежная масса (денежный агрегат M1), которая включает наличные деньги и текущие рублевые вклады в банках, составила 4342,2 млн. BYN, увеличившись в июле на 1,9%, а с начала года – на 1,6%. Рост М1 в июне связан с резким ростом остатков на текущих счетах при сокращении наличности. При этом переводные депозиты физлиц возросли сразу на 26%, тогда как остатки на текущих счетах юрлиц сократились на 5,8%. При этом доля М1 в структуре ШДМ выросла до 13,2%, немного превысив уровень начала года.

Денежная масса в национальном определении (денежный агрегат М2), из которой исключены средства населения и юрлиц в рублевых ценных бумагах, уменьшилась за июль на 2,2%, до 8897,3 млн. BYN, что на 0,2% меньше, чем на начало года. Его доля в ШДМ за 7 месяцев сократилась с 27,3 до 27%. Эмиссия рублевых облигаций банков в июле сократилась на 7,4%, до 1,3 трлн. Br, что на 1,4% меньше, чем на 1 января т.г.

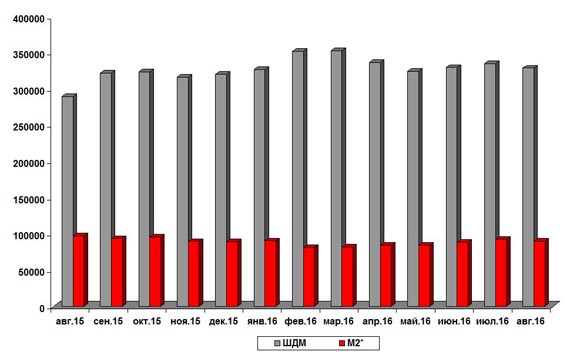

Рублевая денежная масса (денежный агрегат М2*), которая кроме агрегата М1 включает срочные рублевые депозиты, средства населения и юрлиц в рублевых ценных бумагах, в июле снизилась на 2,3%, до 9031,5 млн. BYN (рис. 1), а с начала года – на 0,2%.

В июле рост ШДМ поддержали только текущие и срочные счета физлиц. В абсолютном выражении текущие счета повысились на 0,21 млрд. BYN (+8,3%) до 2,78 млрд. Отток по срочным счетам юрлиц составил 0,34 млрд. BYN (–14,9%), приток по физлицам – 0,06 млрд. (2,3%). В целом срочные депозиты сократились на 0,28 млрд. BYN (–5,9%) до 0,46 млрд. Объем ценных бумаг в обороте сократился за месяц на 7,4%, до 134,2 млн. BYN, – на 1,3% меньше, чем на начало года.

В июле рост ШДМ поддержали только текущие и срочные счета физлиц. В абсолютном выражении текущие счета повысились на 0,21 млрд. BYN (+8,3%) до 2,78 млрд. Отток по срочным счетам юрлиц составил 0,34 млрд. BYN (–14,9%), приток по физлицам – 0,06 млрд. (2,3%). В целом срочные депозиты сократились на 0,28 млрд. BYN (–5,9%) до 0,46 млрд. Объем ценных бумаг в обороте сократился за месяц на 7,4%, до 134,2 млн. BYN, – на 1,3% меньше, чем на начало года.

В чистом виде (с учетом капитализации) приток срочных депозитов физлиц составил около 20 млн. BYN, а у юрлиц – отток на 370 млн. По текущим счетам (с учетом ставок на свободные остатки) приток средств физлиц составил 0,3 млрд. BYN, а отток по юрлицам – около 90 млн. BYN. Часть свободной наличности – 130 млн. Br – выбыла из обращения.

Удельный вес рублевой составляющей в широкой денежной массе снизился за июль на 0,2 п.п. до 27,4%, что немного ниже 27,7% на 1 января т.г.

Валютные депозиты на 1 августа составили эквивалент 21,6 млрд. BYN, снизившись в июле на 2%, а с начала года на 1,2%. Доля валютных депозитов (вместе с валютными ценными бумагами) в ШДМ на 1 августа составила 72,3% против 72,2% на 1 июля и 72,1% на 1 января т.г. В их структуре на долю срочных депозитов приходится эквивалент 18,4 млрд. BYN (сокращение на 2,2% и рост на 0,3% с начала года), из них средства населения – 14,4 млрд. BYN (снижение на 1,2% за июль после +0,4% в июне и +0,8% с начала года), бизнеса – около 4 млрд. BYN (уменьшение на 5,7% в июле после повышения на 4,2% в июне и –1,2% с начала года).

На долю переводных депозитов остается эквивалент 3,23 млрд. BYN (уменьшение на 0,7% в июле и на 9% с начала года), из них средства населения – 0,83 млрд. BYN, а юрлиц – 2,4 млрд. BYN (уменьшение на 0,1% и 0,9% за июль и на14,6% и 6,9% с начала года).

В долларовом эквиваленте переводные и срочные валютные депозиты физлиц на 1 августа составили 7,6 млрд. USD, а юрлиц – 3,2 млрд., уменьшившись в июле на 0,7 и 3,5% соответственно, а за 7 месяцев – на 7,2% и 10,1%.

Добавим, что депозиты в драгметаллах повысились в июле на 1,5% и составили на 1 августа эквивалент 92,4 млн. BYN, что на 29,4% больше, чем на начало года. Эмиссия валютных облигаций банков за июль возросла на 1,8%, до 2163,2 млн. BYN (на 27,7% больше, чем на 1 января т.г.).

В результате валютная составляющая ШДМ за июль сократилась на 1,2%, или на 145 млн. USD до 11,96 млрд. USD (на 6% меньше, чем на начало года). Всего доля валютной составляющей в структуре широкой денежной массы за 7 месяцев т.г. выросла с 72,3 до 72,6%. Такое умеренное снижение ШДМ (за счет опережающего сокращения валютной составляющей) в июле было обусловлено преимущественно выходом вкладчиков из валютных накоплений и, частично, положительными курсовыми разницами. В долларовом эквиваленте вклады продолжают сокращаться с осени прошлого года.

«Всплеск» остатков на текущих счетах физлиц может свидетельствовать о сезонном росте выплат отпускных, а также премий и бонусов по итогам II квартала и I полугодия на предприятиях. Но это явление временное. По срочным валютным вкладам можно ожидать дальнейшего сокращения, а по рублевым – минимального прироста, если не произойдет резких девальвационных колебаний.

В заключение отметим, что в 2017 г. власти намерены продолжать проведение денежно-кредитной политики в режиме монетарного таргетирования, предусматривающего контроль над денежным предложением. При этом прирост средней широкой денежной массы прогнозируется на уровне 14% +/–2 процентных пункта. Таким образом, идея стимулировать рост экономики с помощью денежной эмиссии пока не нашла поддержки в правительстве.