Что такое «взаимозависимые лица» по новому Налоговому кодексу, и зачем это знать бухгалтеру

Если у вашей организации есть заем от учредителей; если вы продадите недвижимость или другой крупный актив человеку, не чужому для вашего директора или акционеров (или другой их фирме), то такие сделки теперь подпадают под особый контроль МНС. В этих и ряде других случаев будьте готовы доказать обоснованность цен или процента по займу. Подробности «взаимозависимых» отношений в рамках нового Налогового кодекса (НК) осветил юрист-аналитик Владимир НЕСМАШНЫЙ.

Статья 20 НК «Взаимозависимые лица» в ред. Закона от 31.12.2018 № 159-З сохранила свой номер, но перечень взаимозависимых лиц в ней поменялся. Статья дополнилась довольно любопытными возможностями и опциями, что еще раз свидетельствует о том, что МНС пошел по пути европейского законодательства, даже не российского.

В законодательстве есть 2 типа взаимосвязи между физическими лицами и (или) организациями (далее – лица):

1. Аффилированные лица хозяйственного общества – лица, способные прямо и (или) косвенно (через иных лиц) определять решения либо оказывать влияние на их принятие хозяйственным обществом, а также юридические лица, на принятие решений которых хозяйственное общество оказывает такое влияние аффилированными лицами (ст. 56 Закона от 09.12.1992 № 2020-XII «О хозяйственных обществах» (далее – Закон № 2020-XII)).

То есть аффилированные лица – это лица, которые имеют право определять решения (влиять на волеизъявление) конкретного хозяйственного общества. При этом решения любые, любого типа, начиная от создания организации и заканчивая ликвидацией; все промежуточные решения, не только по вопросам заключения сделок, но и управленческого типа.

2. Взаимозависимые лица – это лица, отношения между которыми оказывают и (или) хотя бы могут оказывать непосредственное влияние на условия и (или) экономические результаты их деятельности и (или) деятельности представляемых ими лиц (п. 1 ст. 20 НК в ред. от 31.12.2018).

К таким относятся отношения (ч. 2 п. 1 ст. 20 НК):

1) между лицами, являющимися учредителями (участниками) одной организации, если доля прямого и (или) косвенного участия каждого из таких лиц в организации составляет не менее 20%.

Справочно. Порог 20% остался со времен старой редакции НК.

Однако с точки зрения Закона № 2020-XII доля участия в обществе 20% – это даже не блокирующий пакет при квалифицированном большинстве во время голосования на общем собрании участников, чтобы не дать возможности принять решение, для которого требуется квалифицированное большинство. Тем не менее по НК считается, что доли участия в организации 20% вполне достаточно, чтобы иметь возможность определять решения организации и, соответственно, влиять на условия заключаемых ею сделок;

2) между организациями, если одно лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой из этих организаций составляет не менее 20%, а также когда их подлинным владельцем является одно и то же физическое лицо;

3) когда физические лица состоят в соответствии с законодательством в браке, отношениях близкого родства или свойства, усыновителя (удочерителя) и усыновленного (удочеренного), опекуна, попечителя и подопечного, а также между организациями, учредителями (участниками) которых они являются, если доля прямого и (или) косвенного участия таких физических лиц в этих организациях составляет не менее 20% (абз. 7 ч. 2 п. 1 ст. 20 НК).

Справочно. Родство – это связь по крови (близкие родственники – мама, папа, брат, сестра, дедушки, бабушки и т.д.). Отношения свойства – отношения между супругом и кровными родственниками супруги, и наоборот (свояки – свекровь, теща, двоюродная сестра мужа и т.д.).

Бывшие супруги не являются между собой взаимозависимыми лицами при отсутствии общих детей.

Пример 1. Два физических лица находятся в отношениях свойства, каждый из них – учредитель своей организации. По нормам НК такие организации являются взаимозависимыми лицами;

4) между организациями, состав коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых более чем на 50% состоит из одних и тех же физических лиц совместно со взаимозависимыми лицами, указанными в абз. 7 ч. 2 п. 1 ст. 20 НК;

5) когда одно лицо (в т.ч. физическое лицо совместно с его взаимозависимыми лицами, указанными в абз. 7 ч. 2 п. 1 ст. 20 НК) выступает учредителем (участником) другой организации, если доля его прямого и (или) косвенного участия составляет не менее 20%. Прямое и (или) косвенное участие РБ, местных исполнительных и распорядительных органов, республиканских органов госуправления и иных государственных организаций, подчиненных Правительству РБ, в организациях не является основанием для признания таких лиц взаимозависимыми;

6) когда одно лицо (в данном случае не учредитель. – Прим. авт.) осуществляет (непосредственно или косвенно) контроль над другим лицом (другими лицами).

В данной ситуации контроль может возникать в силу чего угодно, но он должен быть подтвержден юридически значимым документом (например, решением общего собрания участников о возложении функции ревизора (председателя ревизионной комиссии)). До тех пор, пока такого документа нет, взаимозависимость не установлена.

Контроль нужно понимать непосредственно (например, выдача лицу доверенности не наделяет его функцией контроля).

Пример 2. ИП по договорам на оказание услуг осуществляет функции контроля одновременно в нескольких организациях. Такие организации с точки зрения НК признаются между собой взаимозависимыми (но могут не подозревать об этом, поскольку ИП–исполнитель не обязан представлять заказчику информацию о своих клиентах).

Определение долей участия

В соответствии с п. 2 ст. 20 НК доля участия лица в организации определяется путем сложения долей прямого и косвенного участия лица в организации.

Доля прямого участия лица в организации – непосредственно принадлежащая лицу доля акций организации или доля в уставном фонде организации, а в случае невозможности определения таких долей – доля, определяемая пропорционально количеству участников в организации.

Пример 3. Акционер ЗАО имеет 25% акций, он взаимозависимое лицо. Организации, учрежденные им, являются взаимозависимыми по отношению к ЗАО.

Пример 4. Физическое лицо является членом производственного кооператива. В кооперативе нет долей, все равны по умолчанию. Поэтому доля участия в кооперативе определяется путем деления единицы на количество ее членов.

Доля косвенного участия лица в организации определяется в следующем порядке:

– устанавливается последовательность участия лица в организации через третьих лиц путем определения прямого участия каждого предыдущего лица в каждой последующей организации (далее — последовательность организаций);

– доля косвенного участия лица в организации через третьих лиц в последовательности организаций определяется как произведение долей прямого участия лиц в последующей организации;

– при наличии нескольких последовательностей организаций определенные по каждой из них доли косвенного участия суммируются.

Долей участия физического лица в организации признается сумма долей прямого и косвенного участия этого физического лица и взаимозависимых с ним лиц, признаваемых таковыми в соответствии с абз. 7 ч. 2 п. 1 ст. 20 НК.

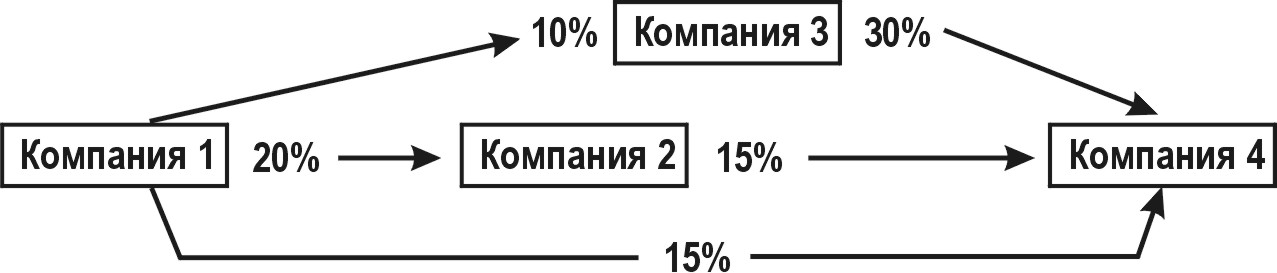

Пример 5. На рисунке изображено 2 последовательности участия Компании 1 в Компании 4: 1–2–4 и 1–3–4.

Косвенная доля Компании 1 в Компании 4 по последовательности 1–2–4: 0,2 х 0,15 = 0,03.

Косвенная доля Компании 1 в Компании 4 по последовательности 1–3–4: 0,1 х 0,3 = 0,03.

Суммарная доля косвенного участия Компании 1 в Компании 4: 0,03 + 0,03 = 0,06, или 6%.

Доля прямого участия Компании 1 в компании 4 составляет 15%.

Сумма долей прямого и косвенного участия Компании 1 в Компании 4 составляет 0,15 + 0,06 = 0,21, или 21%.

Вывод: Компании 1 и 4 являются взаимозависимыми.

Рис. Взаимозависимость и доля участия Компании 1 в Компании 4

Подлинный владелец

Для целей ст. 20 НК под подлинным владельцем организации понимается физическое лицо, которое непосредственно или через взаимозависимых с ним лиц имеет возможность оказывать решающее влияние на управление организацией или на ее предпринимательскую деятельность путем:

1) реализации права собственности на все имущество организации.

Пример 6. Физическое лицо является учредителем организации, которая является собственником имущества компании. В данной ситуации лицо взаимозависимое и является подлинным владельцем компании;

2) реализации права назначать единоличный исполнительный орган организации, либо формировать коллегиальный исполнительный орган или совет директоров (наблюдательный совет) организации, либо оказывать решающее влияние на формирование его состава;

3) прямого или косвенного участия в уставном фонде организации в размере, позволяющем влиять на принимаемые ею решения по осуществлению предпринимательской деятельности (п. 3 ст. 20 НК).

Данный перечень закрытый и не имеет иных оснований по установлению подлинного владельца. Здесь любая взаимосвязь должна быть юридически оформлена, а не только фактически существовать.

И еще одна новая норма налогового законодательства – п. 4 ст. 20 НК, согласно которому лица могут быть признаны взаимозависимыми в судебном порядке по основаниям иным, чем это предусмотрено ч. 2 п. 1 ст. 20 НК, если отношения между этими лицами оказывают и (или) могут оказывать непосредственное влияние на условия и (или) экономические результаты их деятельности и (или) деятельности представляемых ими лиц.

То есть перечень случаев, когда лица могут быть признаны взаимозависимыми, является открытым и неограниченным. Но применение иных оснований сугубо индивидуально (здесь нет критериев, которые были бы общими для всех, их невозможно определить) и только через решение суда (в процессе гражданского, административного или уголовного судопроизводства). Взаимосвязь и степень влияния на решение другой организации должна быть доказана по фактическим основаниям, а не юридическим.

По материалам семинара «НК–2019: управленческие услуги в составе затрат организации»