Что необходимо учитывать при реорганизации

В 2014 г. ООО присоединило к себе ОДО, имеющее непокрытый убыток в сумме 10 тыс. BYN. Указанная сумма убытка уменьшила величину нераспределенной прибыли ООО. В рамках ООО присоединенное ОДО было организовано как филиал. В настоящее время решается вопрос о реорганизации ООО путем выделения из него ранее организованного при реорганизации филиала с приданием ему организационно-правовой формы УП.

Может ли ООО передать выделяемому из него УП убыток, переданный ООО при присоединении к нему ОДО, при наличии у ООО нераспределенной прибыли на момент реорганизации путем выделения УП в сумме 20 тыс. BYN?

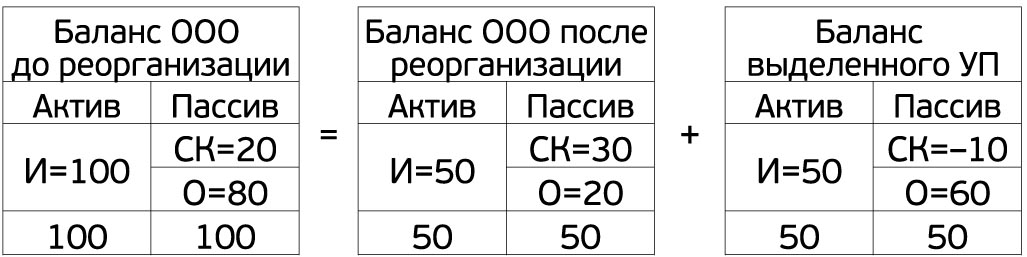

Планируемый вариант раздела имущества (И), обязательств (О) и собственного капитала (СК) ООО при реорганизации путем выделения (данные приведены в тыс. BYN) представлен на рис. 1.

Рисунок 1

Примечания:

Примечания:

1) Под имуществом в рассматриваемом случае понимается стоимость активов организации.

2) Для упрощения во всех рассматриваемых примерах под собственным капиталом понимается только нераспределенная прибыль (непокрытый убыток) организации, т.е. не учитываются другие собственные источники организации, в частности, уставный фонд, которые могут «перекрыть» величину непокрытого убытка.

Передача активов при реорганизации путем выделения должна «сопровождаться» передачей выделяемому предприятию собственного капитала и обязательств, суммарная величина которых должна равняться стоимости передаваемых активов. При этом раздел активов ООО и, соответственно, его пассивов должен производиться в отношении пассивов (в частности, в отношении собственного капитала) исключительно по статьям баланса. Это обусловлено тем, что собственный капитал организации, равно как и ее чистые активы, не «привязан» к конкретному активу. Собственный капитал, как и чистые активы, характеризует (определяет) исключительно балансовую стоимость активов организации, которые не обременены обязательствами.

В этой связи при реорганизации путем выделения разделу могут подлежать только балансовые значения собственных источников (составляющих собственного капитала) реорганизуемого ООО. Применительно к поставленному вопросу разделу подлежат 20 тыс. BYN нераспределенной прибыли. И эта величина в результате раздела у предприятия, из которого производится выделение, возрасти не может.

Если провести аналогию с активами, то ситуация становится более понятной: если мы делим имущество стоимостью 100 тыс. BYN между двумя лицами, то ситуация, при которой одно лицо получит имущество стоимостью 120 тыс. BYN, а другое получит минус в 20 тыс. BYN, исключена. То же и с пассивами, поскольку в системе бухучета движение активов при реорганизации неизменно «сопровождается» движением обеспечивающих эти активы пассивов (обязательств, собственного капитала).

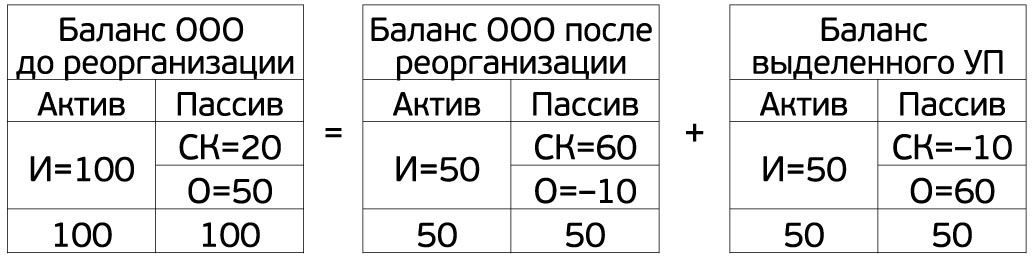

Передача выделяемому УП непокрытого убытка – с учетом балансового равенства активов и пассивов – означает либо увеличение других собственных источников, передаваемых УП, либо увеличение обязательств УП. При неизменности других собственных источников передача непокрытого убытка ведет к увеличению обязательств УП. В такой ситуации не исключается вариант, при котором у передающей стороны возникнет отрицательное значение по обязательствам, как это показано на рис. 2.

Рисунок 2

Отрицательное значение по обязательствам означает, что при реорганизации передается большая величина обязательств, чем их было на самом деле. Очевидно, что в отношении обязательств, которые делятся между участниками реорганизации, такого быть не может.

В контексте рассматриваемой проблемы следует обратить внимание и на следующий момент.

Если допустить возможность увеличения нераспределенной прибыли у реорганизованного ООО в результате передачи непокрытого убытка выделенному УП, то у участников ООО появляется возможность распределения дополнительной суммы чистой прибыли между учредителями. До реорганизации они такой возможности не имели. Очевидно, что такие действия могут быть квалифицированы как незаконное получение чистой прибыли учредителями ООО, из которого было произведено выделение другого предприятия.

Таким образом, передача выделяемому из ООО УП непокрытого убытка при наличии у ООО нераспределенной прибыли ведет, по мнению автора, к искажению показателей баланса и, соответственно, является неправомерной.

Ответ: Нет, по мнению автора, не может.