Что будет с золотовалютными резервами

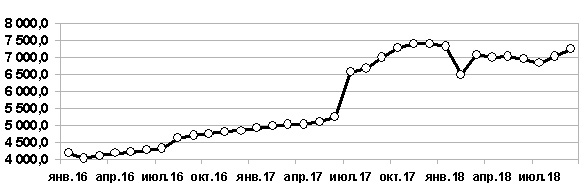

Август оказался месяцем, благоприятным для золотовалютных резервов (ЗВР) Беларуси. Их уровень лишь немного не дотягивает до годового максимума на 1 января. Как сообщил Нацбанк, прирост уровня ЗВР за месяц достиг 216,2 млн. USD, или 3,1% до уровня 7246,4 млн. USD в эквиваленте.

Августовский прирост был самым значительным в т.г. после февральского (когда Беларусь разместила еврооблигации), да и с октября прошлого года колебания как в «плюс», так и в «минус», были скромными, за исключением месяцев привлечения/погашения долга. На результат повлияло почти двухкратное снижение суммы погашенных внешних и внутренних валютных обязательств за месяц в сравнении с июлем, а также прирост объема покупки Нацбанком валюты на бирже.

Справочно. Золотовалютные резервы – высоколиквидные активы (монетарное золото и конвертируемые валюты), находящиеся под контролем национальных органов денежно-кредитного регулирования (в нашем случае – Нацбанка) и обеспечивающие государству так называемую «подушку безопасности» для поддержания стабильности национальной валюты и обеспечения исполнения внешнедолговых обязательств.

С ноября прошлого года динамика ЗВР была умеренно нисходящей с колебаниями в коридоре 6,5–7,4 млрд. USD. В марте–мае т.г. наблюдалась относительная стабилизация уровня резервов, а с июля и вовсе намечается их заметное восстановление.

Текущий уровень ЗВР примерно соответствует показателям сентября прошлого года (см. график). Правда, двух месяцев подряд (при резком сокращении исполненных обязательств во втором месяце) недостаточно для закрепления смены направления тренда.

График. Динамика золотовалютных резервов за период 01.01.2016–01.09.2018 гг.

На погашение внешних и внутренних валютных обязательств в августе Правительство и Нацбанк направили приблизительно 190 млн. USD, что на 58% меньше, чем в июле.

И все же в целом в 2018 г. динамика ЗВР преимущественно негативная. Так, с начала года валютные запасы Беларуси «похудели» на 69 млн. USD, или 1%, а в сравнении с прошлым максимумом (01.12.2017 г.) лишились 167 млн. USD, или 2,3%. Прирост обусловлен относительным снижением в августе планового погашения валютных обязательств Правительства и Нацбанка, а также ростом покупки валюты на внутреннем валютном рынке.

Поддержать уровень резервов помогли:

– поступление средств от продажи на внутреннем рынке Нацбанком и Минфином облигаций, номинированных в валюте;

– валютные поступления в бюджет, в том числе от взимания экспортных пошлин на нефть и нефтепродукты;

– покупка Нацбанком валюты на торгах ОАО «Белорусская валютно-фондовая биржа» (далее – БВФБ).

По данным Минфина в августе на внутреннем финрынке реализовано долгосрочных гособлигаций РБ, номинированных в валюте, в торговой системе БВФБ на сумму 4,2 млн. USD и 1,6 млн. EUR.

Всего же за январь–август 2018 г. объем реализации вышеуказанных облигаций составил 198,1 млн. USD и 59,7 млн. EUR (вместе примерно 268 млн. USD), из них в торговой системе БВФБ – на сумму 59,7 млн. EUR и 186,6 млн. USD; путем закрытой продажи – 11,5 млн. USD.

С 14.08.2018 по 21.12.2018 гг. проводится размещение очередного внутреннего выпуска долгосрочных валютных гособлигаций на сумму 50 млн. USD. Облигации номиналом 1000 USD сроком 6 лет и постоянной доходностью 4,2% годовых. За две недели августа удалось реализовать облигаций на сумму всего 4,2 млн. USD. С 12 июля т.г. проводится размещение внутренних облигаций объемом 30 млн. EUR – за полтора месяца удалось разместить только 9,7 млн. Этот выпуск также номиналом 1000, только EUR, сроком 6,4 года с постоянной доходностью 3,7% годовых.

В августе Минфин также выплатил владельцам облигаций 3,2 млн. USD и 0,9 млн. EUR процентного дохода по ним.

Что касается погашения внутреннего облигационного госдолга, то до окончания 2018 г. Беларуси предстоит закрыть займы в валюте на общую сумму более 105 млн. USD, а также 3,02 млн. BYN рублевых облигаций.

Так, к погашению в сентябре предстоит 13,9 млн. EUR, занятых в декабре 2015 г. по переменной ставке более 7% годовых, а в декабре – 13,9 млн. EUR того же декабря 2015 г. (7+% годовых) и 73,6 млн. USD, размещенных с декабря 2013 г. по июнь 2014 г. по фиксированным ставкам 7,3–7,5% годовых.

Что интересно в рублевом займе, который нужно погасить в ноябре, – выпуск ГДО 173 был размещен еще в декабре 2006 г. (тогда доллар стоил 0,2 BYN) сроком почти 12 лет, номиналом по 10 BYN и без доходности (0% годовых) путем прямой продажи юридическим лицам (резидентам и нерезидентам) по договору. За прошедшее время со стабильных «нефтяных» лет держатели этого выпуска потеряли сотни процентов на инфляции и более тысячи – на девальвации рубля.

Если отталкиваться от приводимых Минфином и Нацбанком данных о необходимости погашения Беларусью в 2018 г. 3,8 млрд. USD госдолга и погашении в первом полугодии 3,3 млрд., то получится, что уже в июле (еще +0,45 млрд. USD) годовой долг должен был быть погашен. Однако в августе было направлено еще 0,2 млрд. USD на эти нужды, а еще более 0,1 млрд. USD предстоит выплатить только по внутренним долгам до окончания года.

Нацбанк ожидает уровня ЗВР к окончанию 2018 г. в размере около 6,5 млрд. USD (по Основным направлениям денежно-кредитной политики на 2018 г. прогнозируется не менее 6 млрд. USD резервов на 01.01.2019 г.).

Беларуси желательно поддерживать стабильный уровень ЗВР не менее 7,1 млрд. USD (два месяца импорта товаров и услуг), хотя по классике макрорегулирования ориентиром выступает объем ЗВР, покрывающий 3-месячный импорт страны.