Бенефис рублевых кредитов

Валютный перевес кредитного портфеля в феврале впервые за длительное время настолько ослабил позиции, что даже уступил рублевой части. Это сопровождалось умеренным укреплением рубля и несколько улучшившимся качеством кредитов на фоне снижения их стоимости.

На этот раз госпредприятия снизили рублевую кредитную задолженность, а частные компании, небанковские кредитно-финансовые организации (НКФО) и физические лица – нарастили, при этом все они сократили валютную задолженность. Результат дополнило возросшее (сразу на 25%) межбанковское кредитование, которое заметно восстановило свои позиции.

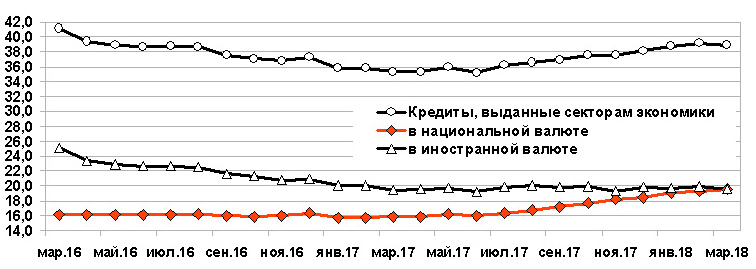

В феврале кредитование секторов экономики уменьшилось на 0,7%, почти до 39 млрд. BYN (в эквиваленте – повысилось до 20 млрд. USD) на 1 марта (см. рис. 1). С начала года прирост составляет 0,4%, или 172,2 млн. BYN.

Рис. 1. Кредитование секторов экономики за 01.03.2016 – 01.03.2018 гг., млрд. BYN

Сам же кредитный портфель банков в феврале вырос незначительно – на 0,3%, или на 128,5 млн. BYN, до 42,8 млрд. BYN (21,9 млрд. USD).

Всего за февраль банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 1,3%, до 20,2 млрд. BYN (10,3 млрд. USD в эквиваленте). Объем валютной задолженности в кредитном портфеле в феврале снизился на 0,6%, до эквивалента 22,6 млрд. BYN (11,5 млрд. USD).

При этом на 1 марта предприятиям негосударственной формы собственности были предоставлены кредиты на сумму 12,4 млрд. BYN (6,3 млрд. USD в эквиваленте, -1% к январю), из них в рублях – 5 млрд. BYN, в валюте – 7,4 млрд. BYN, госпредприятиям – 15,7 млрд. BYN (8 млрд. USD, -1,2%), из них в рублях – 5,1 млрд. BYN, в валюте – 10,6 млрд. BYN, НКФО – 1,5 млрд. BYN (0,8 млрд. USD, -5,5% в феврале).

Требования банков к населению на 1 марта составили 9,3 млрд. BYN (прирост на 1,5% за февраль). При этом остаток задолженности по валютным кредитам постепенно сокращается – на 2,4%, или на 0,6 млн. USD в феврале до уровня 47,9 млн. BYN. С начала года снижение составляет 5,7%, или 2,9 млн. BYN в рублевом эквиваленте.

Основную долю в кредитном портфеле физических лиц составляет задолженность по кредитам, предоставленным на финансирование недвижимости (удельный вес на 1 марта составил 66%). В феврале она выросла еще на 1,2%, до 6,2 млрд. BYN (с начала года – на 2,2%).

При этом доля проблемных кредитов в кредитном портфеле составила 3,13% на 1 марта и уменьшилась на 0,3 п.п. к январю, а общая сумма проблемных кредитов (пролонгированных и просроченных) – на 9,2%, до 1,3 млрд. BYN (683 млн. USD). С начала года снижение составляет 10,5%, или 157,2 млн. BYN.

Доля пролонгированной в общем объеме проблемной задолженности на 1 марта составила 88,4% по сравнению с 91,2% на 1 января. При этом доля просроченной задолженности увеличилась до 11,7% (8,8% на 1 января).

После январского преимущественно восходящего движения ставок кредитного рынка в феврале наблюдалась в основном нисходящая динамика. При этом рублевые ставки юридических лиц лишились до 7% своего январского значения, тогда как валютные потеряли до 10%. Краткосрочные рублевые кредиты для физических лиц подорожали от уровня 1 февраля на 1%, а долгосрочные – максимум на 2%. При сохранении тренда ставки по новым рублевым кредитам весной будут находиться в диапазоне 9–12% годовых, при этом вероятно сужение диапазона изменения ставок.

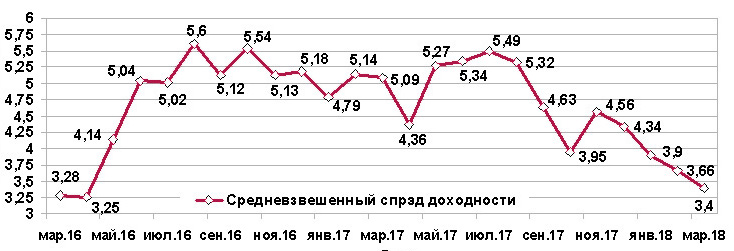

Небольшое снижение кредитных ставок после их прироста при стабильности и даже увеличении ставок на рынке депозитов вновь сработало против средневзвешенного спрэда доходности кредитов, да и с лета прошлого года наблюдается достаточно интенсивное снижение маржи (см. рис. 2). В перспективе средний спрэд доходности будет держаться в основном на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на коротких рублевых кредитах, депозитные ставки по которым уже значительно ниже среднегодового уровня инфляции. На протяжении года спрэд формировал коридор в 5–5,5%, однако с прошлой осени он сдвинулся в сторону диапазона 3,6–4,6%, и перспектив роста пока не предвидится. Напротив, вероятен сдвиг нижней границы коридора до 3–3,5%, при этом в феврале наблюдалось падение практически до весенних минимумов 2016 года.

Рис. 2. Средневзвешенная доходность кредитов за 01.03.2016 г. – 01.03.2018 г., %