Банки ждут восстановления

В целом, в ноябре 2017 г. банковская система почти не демонстрировала позитивные сдвиги. Несмотря на прирост валовых активов и рублевого кредитного портфеля, ухудшилось состояние с ликвидностью, а также продолжилось инерционное замедление других показателей.

Показатели прибыли и рентабельности в системе сохраняются стабильными. Остальные показатели деятельности банков двигаются разнонаправленно, но устойчивых сигналов к восстановлению пока не демонстрируется. Несмотря на списания, проблемная задолженность сохраняет высокий уровень и давит на нормативный капитал банков.

В ноябре прошлого года рубль снова уступил доллару США, что оказало небольшое влияние на девальвационную динамику активов в рублевом эквиваленте, почти 2/3 которых составляют валютные. При росте курса USD на 1,94% произошел прирост активов, составивший 1396,1 млн. Br (это 2,2%) после снижения на 0,2% в октябре, что довело их уровень до 65 715,1 млн. Br. С начала года прирост составляет 1,9%. За 2016 год совокупные активы уменьшились на 0,8%. В эквиваленте к 1 декабря объем активов составил 32,7 млрд. USD после 32,6 млрд. месяцем ранее, т.е. в твердой валюте активы возросли за месяц на 0,2% (+75 млн. USD после -245 млн. в октябре). В реальном выражении рублевая часть активов возросла на 126,9 млн. Br., тогда как валютная прибавила 341 млн. USD.

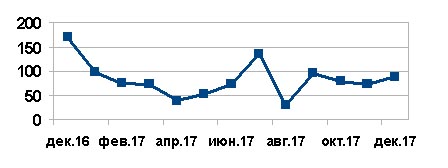

В ноябре совокупная прибыль банковской системы (см. рис. 1) заметно прибавила, после стабильности в октябре – на этот раз на 19,9%, до 88,6 млн. Br после 73,9 млн. Br в октябре. Совокупные доходы повысились к октябрю на 14,7 млн. Br (это втрое больше октябрьского снижения). Темп прироста прибыли в ноябре к октябрю сменился положительным после октябрьского снижения (около 5,7% к сентябрю). С начала года совокупная прибыль достигла 816,3 млн. Br. Доля прибыли в доходах на 1 октября составляла 4,2%.

Рисунок 1. Динамика совокупной прибыли за период 01.12.2016–01.12.2017 гг., млн. Br.

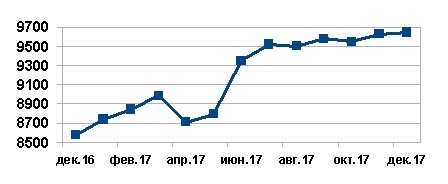

Нормативный капитал в ноябре несколько возрос после октябрьского прироста (см. рис. 2). Так, его значение за месяц увеличилось на 0,2%, до 9 644,8 млн. Br после повышения на 0,9% в октябре. За ноябрь прирост составил 19 млн. Br после +80,7 млн. Br в октябре, а в эквиваленте USD капитал за ноябрь достиг уровня в 4,8 млрд., что выше значения на 1 января 2017 г. на 330 млн. USD – в т.ч. из-за курсовых колебаний рубля. С начала года нормативный капитал возрос на 10,3% или на 903,7 млн. Br. Напомним, всего за 2016 год нормативный капитал увеличился на 894 млн. Br до 8 741 млн. или на 11,2% – это вдвое меньше прироста за 2015 год. В эквиваленте на 1 января 2017 г. капитал составил 4,5 млрд. USD, повысившись за 2016 год на 0,23 млрд. USD после потери 1 млрд. за 2015 год.

Рисунок 2. Динамика нормативного капитала за период 01.12.2016–01.12.2017 гг., млрд. Br.

Такая рублевая динамика нормативного капитала не сказалась в положительную сторону на достаточности, которая составила 18,7% на 1 декабря после 19,1% на 1 ноября. С начала года она возросла на 0,1 п.п. Достаточность капитала уменьшилась, однако она превосходит значение в 18,5%, показанное системой на 1 декабря 2016 г. Таким образом, за год достаточность нормативного капитала возросла на 0,2 п.п.

Рентабельность активов за ноябрь составляет 1,3% (после 1,1% на 1 ноября) против 1,2% годом ранее. Тем самым за год рентабельность повысилась на 0,1 п.п. Рентабельность нормативного капитала также возрастает и составляет 8,8% после 7,9% в октябре и 9,6% годом ранее. Следовательно, за год рентабельность снизилась на 0,8 п.п.

В среднегодовом выражении рентабельность активов составила 1,4% (1,1% год назад; -0,1 п.п. к октябрьской), нормативного капитала – 10% (9,1% годом ранее; -1,0 п.п. к октябрю) – при росте прибыли к сопоставимому периоду 2016 года.

Активы, подверженные кредитному риску, в ноябре заметно возросли после умеренного прироста в октябре на фоне активизации кредитования, с одной стороны, и умеренных курсовых колебаний – с другой. Так, рисковые активы повысились на 2,6%, достигнув 41 681,4 млн. Br после прироста на 1,4% в октябре. С начала года их объем возрос на 3,7%, или на 1498,8 млн. Br. Напомним, за 2016 год активы, подверженные кредитному риску, снизились на 303,6 млн. Br, или на 0,8%, что оказалось идентичным сокращению совокупных активов.

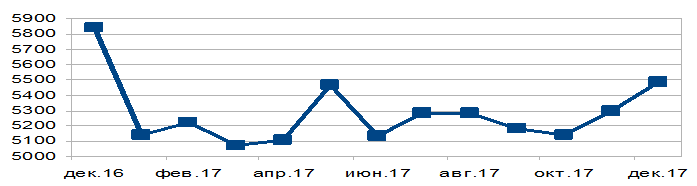

Проблемные активы в ноябре повысились после прироста в октябре, оставаясь заметно ниже максимумов на фоне немного снизившегося курса рубля, одновременно заметно улучшив качество таких активов, при сохранении трудностей во взаиморасчетах субъектов хозяйствования и банков. Они возросли за месяц на 3,5%, после +3,1% в октябре (см. рис. 3). Уровень проблемной задолженности составил 5486,2 млн. Br (+185,8 млн. в ноябре, после +158,7 млн. Br в октябре). С начала года проблемные активы повысились на 6,7% или на 346,4 млн. Br. За 2016 год проблемные активы продемонстрировали беспрецедентный рост для последних нескольких лет (+85,7%).

Рисунок 3. Динамика проблемной задолженности за период 01.12.2016–01.12.2017 гг., млрд. Br.

Доля проблемных активов в рисковых при этом повысилась на 0,12% пункта, за счет опережающего прироста проблемных активов, до 13,16% после прироста (+0,22% пункта) в октябре. В совокупных активах их доля в ноябре также возросла – на 0,11% пункта до 8,35% после прироста на 0,26% пункта в октябре. Доля подверженных кредитному риску активов в совокупных составила 63,4% (+0,2% пункта в ноябре после повышения на 1% пункт в октябре).

Коэффициент краткосрочной ликвидности (соотношение активов со сроками погашения до 12 месяцев и обязательств со сроками исполнения до 12 месяцев) в ноябре снизился на 0,2 и составил 1,9. Год назад он равнялся 2,3.

Текущая ликвидность (соотношение суммы активов с оставшимся сроком погашения до одного месяца, в т.ч. до востребования, и пассивов с оставшимся сроком возврата до одного месяца, в т.ч. до востребования и с просроченными сроками) продемонстрировала снижение в ноябре – на 14,5% пункта (после повышения на 15,8% пункта в октябре) до 130,9%. Годом ранее ее значение было 133,8%. Следовательно, здесь уменьшение достигло 2,9% пункта.

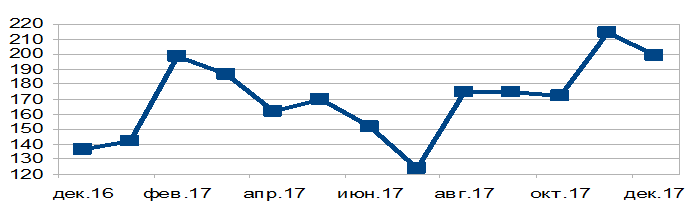

Мгновенная ликвидность (соотношение суммы активов до востребования с пассивами до востребования и с просроченными сроками) в ноябре заметно снизилась после ощутимого прироста в октябре и потеряла 14,9% пункта, вслед за ростом на 42,1% пункта в октябре, составив 199,7%. Год назад она равнялась 136,6% (см. рис. 4). Следовательно, за год показатель возрос на 63,1 п.п. или почти наполовину.

Рисунок 4. Динамика показателя мгновенной ликвидности за период 01.12.2016–01.12.2017 гг., %

Соотношение ликвидных и суммарных активов на 1 декабря уменьшилось на 0,2 п.п. до уровня 27,3%, после повышения на 0,2 п.п. в октябре, не продолжив восстановление, и осталось ниже, чем годом ранее. На 1 декабря 2016 г. доля ликвидных активов равнялась 31,5%. За прошедший год их доля уменьшилась на 4,2% пункта.

Также рассмотрим структуру активов и пассивов, и их изменение за ноябрь и с начала 2017 года в таблице 1.

Таблица 1. Структура активов и пассивов в разрезе валют на 01.01.2017, 01.11.2017 и 01.12.2017 г., %

|

Показатель |

01.01.17 |

01.11.17 |

01.12.17 |

Изменение за месяц, п.п. |

Изменение с начала года, п.п |

|

А в рублях |

38,3 |

43,2 |

42,5 |

-0,7 |

4,2 |

|

П в рублях |

38,2 |

43,1 |

42,4 |

-0,7 |

4,2 |

|

А в валюте |

61,7 |

56,8 |

57,5 |

0,7 |

-4,2 |

|

П в валюте |

61,8 |

56,9 |

57,6 |

0,7 |

-4,2 |

Доминирующее преобладание валюты в 2017 году (практически 1,5/1) сохраняется уже почти три года, при этом оно немного ухудшилось в ноябре после укрепления рублевой доли в октябре. На этот раз изменение доли по активам и пассивам составило -0,7% пункта, снизив долю с 43,2% и 43,1% до 42,5% и 42,4% соответственно, по рублевой части. Аналогичный прирост получила валютная составляющая. И это произошло на фоне прироста валютного кредитования и ослабления рубля в ноябре, а доля валюты повысилась с 56,8% по активам и 56,9% по пассивам до 57,5% и 57,6% соответственно. При этом данное соотношение заметно ниже прошлогоднего уровня.