Банки продолжают рост

Сентябрь аукнулся банкам курсовыми колебаниями за два месяца, что выразилось как в девальвационном росте активов и кредитного портфеля, так и в ухудшении рублево-валютного соотношения активов против рублей. Впрочем, благодаря высокой прибыли и приросту валовых показателей ситуация продолжила улучшаться. Прибыль сохраняет планку последних трех месяцев.

В сентябре рубль продолжил ослабевать к доллару США, что внесло свой вклад в рост активов в рублевом эквиваленте, более половины которых составляют валютные. При повышении курса USD на 1,4% произошел прирост активов, составивший 2,1 млрд BYN (это 3,1%), что довело их уровень до 70,2 млрд BYN. С начала года прирост составляет 5,3%, или 3,5 млрд BYN. В реальном выражении рублевая часть активов возросла за сентябрь на 0,2 млрд BYN, тогда как валютная прибавила 0,7 млрд USD.

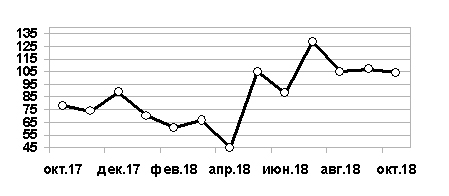

В сентябре совокупная прибыль банковской системы (см. рис.) едва сократилась (-2,6%) до 104 млн BYN. Совокупные доходы уменьшились к августу на 2,8 млн BYN. С начала года совокупная прибыль достигла 809,4 млн BYN – это на 23,8% больше, чем за январь–сентябрь 2017 г. Доля прибыли в доходах банков на 1 октября составляла 7,2%.

Рисунок. Динамика совокупной прибыли за период 01.10.2017 – 01.10.2018 гг., млн. BYN.

Нормативный капитал в сентябре замедлил прирост, но обновил максимум т.г. и повысился за месяц еще на 0,2%, до 10,4 млрд BYN. За сентябрь прирост составил 0,02 млрд BYN. С начала года нормативный капитал в рублевом эквиваленте увеличился на 5,8%.

Активы, подверженные кредитному риску, в сентябре резко возросли на волне рублевого кредитования и немного – за счет роста курса USD. Последние пару месяцев наблюдается настоящий разгон рисковых активов, что имело место и в конце 2017 г. Так, они прибавили еще 3,9%, достигнув уровня 52,8 млрд BYN. С начала года их объем возрос на 22,3%, или на 9,6 млрд BYN.

Необслуживаемые активы продолжают возрастать уже 3 месяца кряду. Так, на 1 октября их размер достиг 2,2 млрд BYN, повысившись еще на 2,8% за сентябрь (показатель значительно отличается в меньшую сторону от ранее использовавшегося параметра «проблемные активы», которые достигали 5,7 млрд BYN на 1 апреля). Зато с 1 мая, когда впервые начали рассчитывать необслуживаемые активы, их размер возрос уже на четверть.

Величина покрытия ликвидности (соотношение суммы высоколиквидных активов и чистого ожидаемого оттока ликвидности в ближайшие 30 дней) за сентябрь сократилась на 9 п.п., до 149,4% (на 1 октября).

Преобладающая валютная составляющая активов (за сентябрь 1,22/1) сохраняется уже почти 4 года, при этом соотношение ухудшилось против рублевой составляющей в сентябре, отыграв эффект снижения курса рубля в августе–сентябре. Не спас положение и разгон рублевого кредитования.

Сохраняющаяся уже 4 месяца высокая прибыль банков наконец сказалась на показателях рентабельности в годовом выражении, хотя рентабельность нормативного капитала никак не достигнет прошлогоднего уровня. Это странно, поскольку относительный прирост прибыли значительно опережает относительный прирост активов и капитала. Зато на текущей рентабельности в сентябре заметно сказался накопленный высокий уровень прибыли.

Продолжается разгон активов, подверженных кредитному риску, балансирующий на грани «перегрева» кредитного рынка. При сохранении динамики по итогу года мы сможем увидеть прирост более 30%, чего не наблюдалось на протяжении 5 последних лет.

Уровень необслуживаемых активов сохраняется в допустимых пределах, хотя их объем постоянно растет, равно как и размер созданных спецрезервов на покрытие убытков, достигший максимума с начала года.