Банки «отвоевали» прибыль во втором квартале

Второй квартал стал практически «прорывным» для прибыли банков: результат почти достиг максимума последних 3,5 лет, продемонстрированного по итогам IV квартала 2016 г.

При почти одинаковых значениях среднемесячной прибыли в 2016–2017 гг. с IV квартала 2016 г. наблюдался однозначно нисходящий тренд квартальной прибыли. Но ситуацию исправил II квартал. Размер квартальной прибыли на 23% превзошел уровень прибыли во II квартале 2017 г.

Положительно на совокупной прибыли сказался рост комиссионной и прочей банковской прибыли, а также сокращение убытка от создания резервов и прочего операционного убытка. Процентная прибыль (основа всей прибыльности банков) резко сократилась, но была уравновешена снижением убытка от создания резервов, что в итоге и привело к высоким результатам (в абсолютном выражении).

Скорректируем результат на негативные факторы прошедшего года (июль к июлю): 4,1% – инфляцию и 2,5% – девальвацию в рублевом номинальном выражении. Но в реальном выражении банки показали прирост в твердой валюте к сопоставимому периоду 2017 г. на 7,2% – несмотря на рост курса доллара и благодаря росту рублевой прибыли.

Рассмотрим распределение доходов и расходов по системе за II квартал 2018 г. подробнее в сравнении с прошлогодними результатами.

За год доля резервов заметно возросла (несмотря на то, что проблемные активы сократились) на фоне уменьшения доли процентных доходов. Доли комиссионных, прочих банковских и прочих операционных доходов лишь немного возросли. При этом структурные изменения доходов и расходов произошли в диапазоне –5,88–3,79% пункта и оказали умеренное воздействие на структуру доходов и расходов, ослабив отрицательное воздействие резервов (несмотря на рост их доли) и изменяя уровень значимости отдельных статей.

Итоговая прибыль за квартал возросла к прошлогодним результатам до 321,1 млн. BYN и почти вдвое превысила итоги I квартала. Такая динамика различимо повлияла на рост уровня накопленной прибыли в доходах – 5,96% – почти на 1,7 п.п. в сравнении с 4,28% по итогам I квартала, да и результат II квартала 2017 г. в 5,19% оказался превышен.

За год убыток по прочим операционным доходам/расходам уменьшился к сопоставимому периоду 2017 г. почти на 3% (при снижении процентной прибыли), зато почти на 14% возросла прочая банковская прибыль. Вместе с тем на 19% повысилась комиссионная прибыль, а суммарно все это, в т.ч. вместе с сокращением уровня убытка от резервов на 38%, положительно сказалось на результате. Наибольший вклад внесли снижение убытка от резервов (–106,9 млн. BYN) и сокращение процентной прибыли (–111,1 млн. BYN).

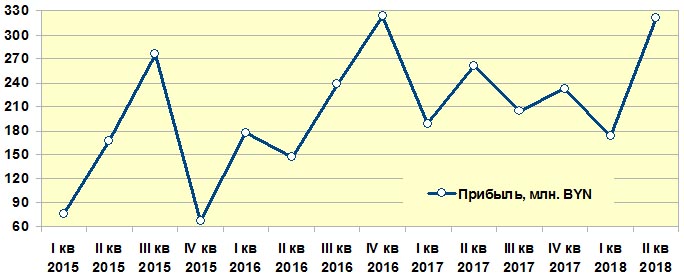

Для лучшего представления поквартальной динамики прибыли отразим на графике ее изменения за период с I квартала 2015 г. по II квартал 2018 г. (см. рисунок).

Для лучшего представления поквартальной динамики прибыли отразим на графике ее изменения за период с I квартала 2015 г. по II квартал 2018 г. (см. рисунок).

Скачок прибыли во II квартале прервал нисходящий тренд прибыли последних полутора лет, который оставался закономерным следствием постепенного сокращения процентной маржи на фоне относительно снизившихся кредитных ставок и стабилизации ставок по депозитам.

Процесс сопровождался упавшей процентной, возросшей комиссионной и прочей банковской прибылью, уменьшением прочих операционных убытков, а также значительным сокращением убытка от резервов, что и определило выросший вектор прибыли. Если бы не сокращение убытков от резервов, прибыль могла быть ощутимо ниже.

Динамика доходных статей (все, кроме прочих операционных и резервов) – сжатие на 60,7 млн. BYN сопровождалась сокращением убыточных на 120,8 млн. BYN. В том числе снижением убытков по резервам на 106,9 млн. BYN к итогам II квартала 2017 г. и уменьшением прочих операционных убытков на 13,9 млн. BYN. При своей разнонаправленной динамике совокупные результаты демонстрируют повышение к прошлогодним: номинальный рост на 23%. В валютном же эквиваленте со 134,5 млн. USD годом ранее результат возрос до 161,4 млн. прибыли из-за роста прибыли и повышения среднегодового курса доллара на 2,5%.

Продолжая сравнительный анализ с аналогичным периодом прошлого года, отметим, что прибыль II квартала 2017 г. укладывалась в нисходящий коридор, формируемый с III квартала 2016 г.

Рассматривая номинальные значения прибыли аналогичного периода 2017 г. (для сравнения: прибыль составила 261,1 млн. BYN, тогда как в 2016 г. – всего 146,5 млн. BYN), отмечаем структурные сдвиги за прошедший год. Выделились процентные и комиссионные доходы. Превалирующим остается влияние резервов, а прочая банковская прибыль перестала оказывать заметное влияние.

Но перенаправление прибыли в новый тренд второй половины 2016 г. не нашло поддержки во II квартале и создает задел для превышения ее прошлогоднего уровня в текущем году. Хотя за 2017–2016 гг. среднемесячный уровень прибыли незначительно уменьшался. Значительный «плюс» II квартала повысил среднемесячное значение прибыли к первому полугодию прошлого года почти на 10%. Отметим также, что динамика прибыли, как правило, движется по нисходящей в начале года (как и наблюдалось), а мы ожидаем падения прибыли (к результатам II квартала) до умеренного превышения в III квартале 2018 г. к итогам III квартала 2017 г. в диапазоне +10–15%.