Банки дают неплохой урожай

Банковская система в июле продолжила последовательно улучшать основные показатели деятельности. При повышении валовых активов возрос нормативный капитал, хотя необслуживаемые активы также увеличились. На втором месте после июньского максимума сохраняется прибыль. На показатели кредитного портфеля и проблемных активов оказало влияние изменение с апреля методологических подходов к их оценке и определению, что затрудняет сопоставимость с предыдущими периодами.

Показатели прибыли улучшаются, а за ними возрастают уровни рентабельности, хотя в годовом выражении они едва достигают прошлогодних значений. Остальные показатели деятельности банков двигаются разнонаправленно, хотя все больше поступает сигналов о восстановлении системы. Несмотря на определенный эффект от стабилизации уровня, проблемная задолженность остается значительной и продолжает сдерживать прибыль из-за необходимости создания спецрезервов и списания задолженности за их счет, а также держит в напряжении нормативный капитал банков.

В июле рубль еще немного укрепился против доллара США, что почти не сказалось на девальвационной динамике активов в рублевом эквиваленте, более половины которых составляют валютные. При уменьшении курса USD на 0,2% произошел прирост активов, составивший 0,3 млрд. BYN (это 0,5%), что довело их уровень до 66,6 млрд. BYN. В эквиваленте к 1 августа объем активов составил 33,5 млрд. USD после 33,3 млрд. месяцем ранее, т.е. в твердой валюте активы повысились за месяц на 0,7% (+0,2 млрд. USD). С начала года снижение составляет 0,2%, или 0,1 млрд. BYN. В реальном выражении рублевая часть активов возросла за июль на 0,5 млрд. BYN, тогда как в валюте лишилась 0,1 млрд. USD.

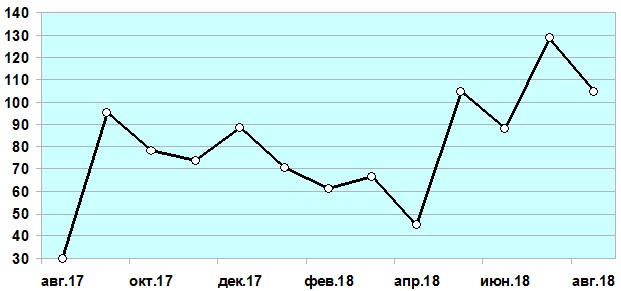

В июле совокупная прибыль банковской системы (см. рис.) умеренно снизилась (-18,7%) до 104,7 млн. BYN. Совокупные доходы просели к июню на 24 млн. BYN. С начала года совокупная прибыль достигла 598,6 млн. BYN – это на 24,7% больше, чем за январь–июль 2017 г. Доля прибыли в доходах банков на 1 июля составляла 6%.

Рисунок. Динамика совокупной прибыли за период 01.08.2017–01.08.2018 гг., млн. BYN.

Нормативный капитал в июле продолжил обновлять максимумы текущего года и прибавил за месяц еще 0,9% до 10,3 млрд. BYN. За месяц прирост составил 0,1 млрд. в BYN, а в эквиваленте USD капитал за июль достиг уровня в 5,2 млрд., что выше значения на 1 января на 3,7% – данная динамика складывается в т.ч. из-за курсовых колебаний рубля. С начала года нормативный капитал в рублевом эквиваленте подрос на 4,4%.

Такая рублевая динамика нормативного капитала наконец сказалась на его достаточности, которая составила 18,8% на 1 августа (+0,2 п.п. за месяц). Достаточность капитала все еще отстает от прошлогоднего значения в 19,4%, показанного системой на 1 августа 2017 г.

Рентабельность активов за июль составляет 0,9%, традиционно восстанавливаясь с уровня годовых минимумов начала года, против 0,7% годом ранее. Рентабельность нормативного капитала также восстанавливается и составляет 6% против 5,3% годом ранее.

В среднегодовом выражении рентабельность активов составила 1,5% (как и годом ранее), нормативного капитала – 10,2% (11% годом ранее) – при значительном росте прибыли к сопоставимому периоду 2017 г.

Активы, подверженные кредитному риску, в июле немного возросли на фоне стабильности кредитования, с одной стороны, и курсовых колебаний – с другой. После майского торможения рисковых активов наблюдается их небольшое восстановление, что имело место и с начала года. Так, они прибавили 0,3%, заняв уровень 49,7 млрд. BYN. С начала года их объем возрос на 15,1%, или на 6,5 млрд. BYN.

Необслуживаемые активы возобновили прирост после сокращения своего уровня в июне. Так, на 1 августа их размер составил 1,9 млрд. BYN, повысившись на 4% за июль. Показатель значительно отличается в меньшую сторону от ранее использовавшегося параметра «проблемные активы», которые достигали 5,7 млрд. BYN на 1 апреля.

Доля необслуживаемых активов в активах, подверженных кредитному риску, составила 3,9% на 1 августа (+0,2% пункта за месяц). Для сравнения, доля проблемных активов в рисковых равнялась 13,1% на 1 апреля. В совокупных активах необслуживаемые активы заняли в июле долю в 2,9% (+0,1 п.п. в июле). Доля подверженных кредитному риску активов в совокупных составила 74,7% (-0,1% п.п. в июле).

Еще один «обновленный» показатель «величина покрытия ликвидности», по сути, близок к понятию «текущая ликвидность» и представляет собой соотношение суммы высоколиквидных активов и чистого ожидаемого оттока ликвидности в ближайшие 30 дней. Его значение составило 152,8% на 1 августа (-4,5 п.п. к 1 июля).

Преобладающая валютная составляющая активов (на данный момент 1,17/1) сохраняется уже более 3,5 лет, при этом соотношение продолжило улучшаться в пользу рублевой составляющей и в июле. Тому способствует опережающее снижение валютного кредитования, которое поддержало июльское укрепление рубля.

Сохранение высокого уровня прибыли в июле, сопоставимого с лучшими прошлогодними результатами, не спешит сказаться на показателях рентабельности в годовом выражении, которые отстают от прошлогодних. Рентабельность активов разгоняется растущей прибылью, ей вторит рентабельность нормативного капитала при умеренном повышении последнего.

Активы, подверженные кредитному риску, продолжают значительный разгон с начала года, а уровень необслуживаемых активов невысок, хотя банки с 1 мая заметно нарастили уровень спецрезервов на покрытие убытков и сохраняют его повышенный размер.