Банки–2018: больше активов и прибыли

В прошлом году банковской системе удалось показать достаточно внушительные результаты работы в непростых условиях: ограниченное денежное предложение, ослабление рубля, снижение кредитных и повышение депозитных ставок. И все это на фоне апрельского пересмотра методологических подходов к составу активов, подверженных кредитному риску, и необслуживаемых активов, а также других показателей, что усложняет сопоставление итогов года с данными на начало 2018 г.

С другой стороны, активы, кредитный портфель и прибыль банков заметно выросли. Но сохраняется рост необслуживаемых активов, что вынуждает наращивать спецрезервы, сокращая возможную прибыль.

В декабре курс белорусского рубля к USD вновь немного упал и закрыл год почти на минимуме. Это не замедлило отразиться на динамике активов в рублевом эквиваленте, более половины (55%) которых составляют валютные. При повышении курса USD на 1,3% прирост активов составил заметные 2,9 млрд руб. (это 4,2%), что подтолкнуло их уровень к 73,7 млрд руб.

За год прирост активов банковской системы составил 10,5% или 7 млрд руб.

Если абстрагироваться от обменных курсов и посмотреть, как фактически изменились валютные и рублевые активы белорусских банков, то картина получается менее оптимистичная. За год в банковской системе рублей стало больше, валюты – немного меньше. В реальном выражении рублевая часть активов возросла за декабрь на 0,7 млрд руб., тогда как валютная в валюте прибавила 0,9 млрд USD. По итогам года получился рост рублевой части активов в рублях на 8,8% и уменьшение валютной в валюте на 0,6%.

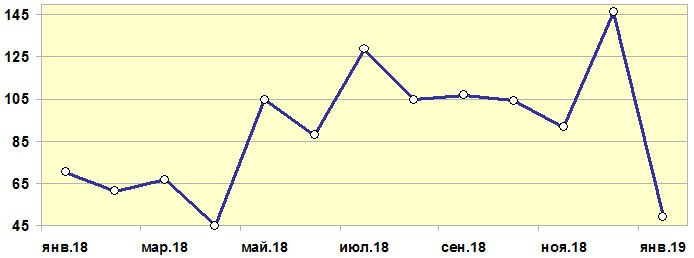

В декабре совокупная прибыль банковской системы (см. рис.) показала резкий спад (самым прибыльным в 2018 г. для банков был ноябрь).

За месяц прибыль просела (-66,3%) до 49,2 млн руб. Совокупные доходы упали к ноябрю на 96,8 млн руб. За год совокупная прибыль достигла 1096,3 млн руб. – это на 23,6% больше, чем за 2017 г. Доля прибыли в доходах банков на 1 октября составляла 7,2%. Это необычно, потому что, как правило, именно в последнем месяце года банки демонстрируют максимальную прибыль.

Нормативный капитал в декабре продолжил непрерывающийся подъем с апреля и вновь обновил максимум, повысившись за месяц еще на 0,3%, до 10,7 млрд руб. За декабрь прирост составил 0,03 млрд руб. За год нормативный капитал в рублевом эквиваленте возрос на 8,3%.

Активы, подверженные кредитному риску, в декабре выросли на фоне стабильных объемов рублевого кредитования и умеренного повышения курса USD.

В декабре, как и в августе–сентябре, наблюдался достаточно быстрый и заметный рост рисковых активов. То же самое происходило и в конце 2017 г. Так, за месяц они повысились на 3,9%, достигнув уровня 55,7 млрд руб. За год их объем возрос на 28,9%, или на 12,5 млрд руб.

В апреле изменилась методика расчета этой группы активов. Это немного искажает общую картину Но если исключить этот апрельский технический рост, то стоит отметить их увеличение с 1 мая по 1 января 2019 г. на уровне 12,7%. Тогда как в первом квартале объем рисковых активов оставался примерно на одной отметке. Ситуация не угрожает стабильности банковской системы, но и она требует внимания для недопущения «перегрева» кредитного рынка.

Необслуживаемые активы непрерывно увеличиваются с июля, хотя в декабре их повышение было почти неощутимым. Так, на 1 января 2019 г. их размер достиг 2,8 млрд руб., прибавив 0,4% за декабрь (вместе с тем приводимый показатель значительно отличается в меньшую сторону от ранее использовавшегося параметра «проблемные активы», которые достигали 5,7 млрд руб. на 1 апреля). Зато с 1 мая, когда впервые начали рассчитывать необслуживаемые активы, их размер возрос уже в 1,6 раза.

В целом, 2018 г. стал годом возвращения банковской системы к росту. Тщательное управление издержками и расширение объемов деятельности позитивно сказались на годовой прибыли банков, которая показала невиданный рост (+25% по сравнению с 2017 г.). Белорусским банкам удалось выбраться из стагнации и почти по всем направлениям дать оживленный прирост: практически все показатели деятельности банков улучшились.

На протяжении года, в особенности, в III–IV кварталах, наблюдалось расширение рублевого кредитования на фоне заметного отставания валютного.

Впрочем, стоит отметить, что в декабре структуру балансов банков заметно улучшила передача многомиллионных сумм проблемной задолженности (более 1,1 млрд руб.) в ОАО «Агентство по управлению активами».