Банки-2017: дефицит точек роста

В целом, в декабре банковская система была скупа на положительные изменения. Несмотря на прирост валовых активов и рублевого кредитного портфеля, ухудшилось состояние с ликвидностью, а также продолжилось инерционное замедление других показателей.

Показатели прибыли и рентабельности немного улучшились. Остальные параметры деятельности банков двигаются разнонаправленно, но устойчивых сигналов к восстановлению пока не демонстрируется. Несмотря на списания, проблемная задолженность сохраняет высокий уровень и давит на нормативный капитал банков, достаточность которого снижается.

В декабре рубль неплохо укрепился к доллару США, что оказало влияние на девальвационную динамику активов в рублевом эквиваленте, более половины которых составляют валютные. При снижении курса USD на 1,97% произошел прирост активов, составивший 1 млрд. BYN (это 1,5%) после повышения на 2,2% в ноябре, что довело их уровень до 66,7 млрд. BYN. Всего за 2017 год прирост составляет 3,4%, тогда как за 2016 год совокупные активы уменьшились на 0,8%. В эквиваленте к 1 января 2018 г. объем активов составил 33,8 млрд. USD после 32,7 млрд. месяцем ранее, т.е. в твердой валюте активы выросли за месяц на 3,5% (+1145 млн. USD после +75 млн. в ноябре). В реальном выражении рублевая часть активов возросла на 1,4 млрд. BYN., тогда как валютная – прибавила 83 млн. USD.

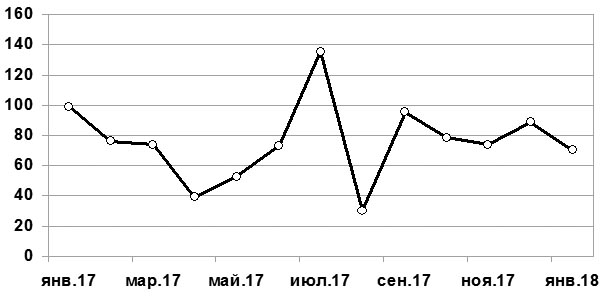

В декабре совокупная прибыль банковской системы (см. рис. 1) ощутимо уменьшилась, после роста в ноябре, – на этот раз на 20,5% до 70,4 млн. BYN после 88,6 млн. BYN в ноябре. Совокупные доходы снизились к ноябрю на 18,2 млн. BYN (это на 20% больше ноябрьского прироста). Темп прироста прибыли в декабре к ноябрю сменился отрицательным после ноябрьского ускорения (около 20% к октябрю). Всего же годовая совокупная прибыль достигла 886,7 млн. BYN. Доля прибыли в доходах на 1 октября составляла 4,2%.

Рисунок 1. Динамика совокупной прибыли за период 01.01.2017 г. – 01.01.2018 г., млн. BYN.

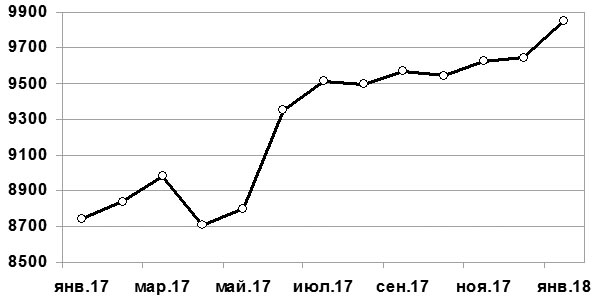

Нормативный капитал в декабре различимо возрос после ноябрьского прироста (см. рис. 2). Так, его значение за месяц прибавило 2,2%, до 9,9 млрд. BYN после повышения на 0,2% в ноябре. За декабрь прирост составил 208 млн. в BYN после +19 млн. BYN в ноябре, а в эквиваленте USD капитал за декабрь достиг уровня в 5 млрд., что выше значения на 1 января 2017 года на 530 млн. USD – в т.ч. из-за курсовых колебаний рубля после прироста на 230 млн. USD за 2016 год и потери 1 млрд. USD в 2015 году. Всего за 2017 год нормативный капитал возрос на 12,7%, или на 1,1 млрд. BYN. Напомним, за 2016 год нормативный капитал увеличился на 0,9 млрд. BYN до 8,7 млрд. или на 11,2% – это вдвое меньше прироста за 2015 год.

Рисунок 2. Динамика нормативного капитала за период 01.01.2017 г. – 01.01.2018 г., млрд. BYN.

Такая рублевая динамика нормативного капитала не сказалась в положительную сторону на достаточности, которая составила 18,5% на 1 января 2018 г. после 18,7% на 1 декабря 2017 г. За год она уменьшилась на 0,1 п.п.

Рентабельность активов за декабрь составляет 1,4% (после 1,3% на 1 декабря) и против 1,3% годом ранее. Тем самым за год рентабельность повысилась на 0,1 п.п. Рентабельность нормативного капитала также возросла и составляет 9,6% после 8,8% в ноябре и 10,8% годом ранее. Следовательно, за год рентабельность снизилась на 1,2 п.п.

В среднегодовом выражении рентабельность активов составила 1,4% (1,3% год назад, без изменений к ноябрьской), нормативного капитала – 9,6% (10,8% годом ранее, -0,4 п.п. к ноябрю) – при росте прибыли к сопоставимому периоду 2016 г.

Активы, подверженные кредитному риску, в декабре заметно выросли после ощутимого прироста в ноябре на фоне активизации кредитования, с одной стороны, и умеренных курсовых колебаний – с другой. Так, рисковые активы повысились на 3,6%, достигнув 43,2 млрд. BYN после прироста на 2,6% в ноябре. За 2017 год их объем возрос на 7,5%, или на 3 млрд. BYN. Напомним, за 2016 год активы, подверженные кредитному риску, снизились на 303,6 млн. BYN, или на 0,8%, что оказалось идентичным сокращению совокупных активов.

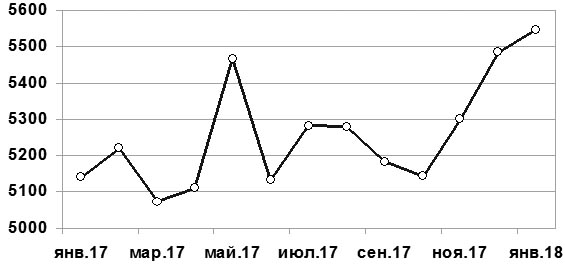

Проблемные активы в декабре повысились после прироста в ноябре, оставаясь заметно ниже максимумов на фоне немного восстановившегося курса рубля, одновременно заметно улучшив качество таких активов, при сохранении трудностей во взаиморасчетах субъектов хозяйствования и банков. И выросли за месяц на 1,1%, после +3,5% в ноябре (см. рис. 3). Уровень проблемной задолженности составил 5,6 млрд. BYN (+61,3 млн. в декабре, после +185,8 млн. BYN в ноябре). Всего за 2017 год проблемные активы повысились на 7,9%, или на 407,7 млн. BYN. Напомним, что за 2016 год проблемные активы продемонстрировали беспрецедентный рост для нескольких предшествующих лет (+85,7%).

Рисунок 3. Динамика проблемной задолженности за период 01.01.2017 – 01.01.2018 гг., млрд. BYN.

Доля проблемных активов в рисковых при этом уменьшилась на 0,31 п.п. за счет опережающего прироста рисковых активов до 12,85% после прироста (+0,12 п.п.) в ноябре. В совокупных активах их доля в декабре также снизилась – на 0,03 п.п. до 8,32% после прироста на 0,11 п.п. в ноябре. Доля подверженных кредитному риску активов в совокупных составила 64,8% (+1,3% пункта в декабре после повышения на 0,2 п.п в ноябре).

Коэффициент краткосрочной ликвидности (соотношение активов со сроками погашения до 12 месяцев и обязательств со сроками исполнения до 12 месяцев) в декабре не изменился и составил 1,9. Год назад он равнялся 2,1.

Текущая ликвидность (соотношение суммы активов с оставшимся сроком погашения до 1 месяца, в том числе до востребования, и пассивов с оставшимся сроком возврата до 1 месяца, в том числе до востребования и с просроченными сроками) продемонстрировала снижение в декабре – на 9,3 п.п. (после уменьшения на 14,5% в ноябре) до 121,6%. Годом ранее ее значение было 131,8%. Следовательно, здесь уменьшение достигло 10,2 п.п.

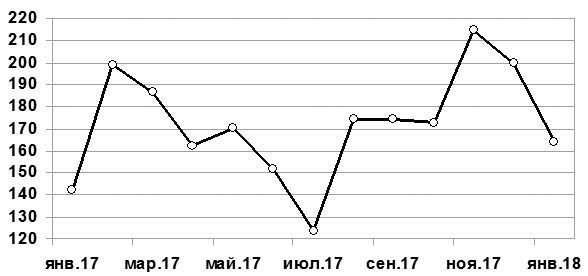

Мгновенная ликвидность (соотношение суммы активов до востребования с пассивами до востребования и с просроченными сроками) в декабре заметно снизилась после ощутимого сжатия в ноябре и потеряла 35,8 п.п., вслед за сокращением на 14,9 п.п. в ноябре, составив 163,9%. Год назад она равнялась 142,3% (см. рис. 4). Следовательно, за год показатель возрос на 21,6 п.п. или почти на 15%.

Рисунок 4. Динамика показателя мгновенной ликвидности за период 01.01.2017 – 01.01.2018 гг., %

Соотношение ликвидных и суммарных активов на 1 января 2018 года повысилось на 0,4 п.п. до уровня 27,7%, после уменьшения на 0,2 п.п. в ноябре, прервав снижение, но осталась ниже, чем годом ранее. На 1 января 2017 г. доля ликвидных активов равнялась 30,8%. За прошедший год их доля уменьшилась на 3,1 п.п.

Структура активов и пассивов и их изменение за декабрь и 2017 год приведены в таблице.

Таблица. Структура активов и пассивов в разрезе валют на 1 января 2017 г., 1 декабря 2017 г. и 1 января 2018 г., %

|

Показатель |

01.01.17 |

01.12.17 |

01.01.18 |

Изменение за месяц, п.п. |

Изменение за год, п.п |

|

Активы в рублях |

38,3 |

42,5 |

44 |

1,5 |

5,7 |

|

Пассивы в рублях |

38,2 |

42,4 |

43,9 |

1,5 |

5,7 |

|

Активы в валюте |

61,7 |

57,5 |

56 |

-1,5 |

-5,7 |

|

Пассивы в валюте |

61,8 |

57,6 |

56,1 |

-1,5 |

-5,7 |

Доминирующее преобладание валюты в 2017 году (практически 1,5/1) сохраняется уже почти три года, при этом соотношение заметно улучшилось в декабре после ослабления рублевой доли в ноябре. На этот раз изменение доли по активам и пассивам составило +1,5 п.п., повысив долю с 42,5% и 42,4% до 44% и 43,9%, соответственно, по рублевой части. Аналогичное, но снижение получила валютная составляющая. И это произошло на фоне прироста рублевого кредитования и укрепления рубля в декабре, а доля валюты уменьшилась с 57,5% по активам и 57,6% по пассивам до 56% и 56,1%, соответственно. При этом соотношение заметно ниже прошлогоднего уровня.

В целом 2017 год можно назвать годом номинального оживления в банковской системе по валовым показателям активов и кредитного портфеля после рецессионного 2016 года. Хотя на этот раз оптимизация расходов практически не оказала эффекта на годовую прибыль банков, которая осталась стабильной к итогам 2016 г. Примерно с середины года наблюдалось достаточно бодрое оживление рублевого кредитования на фоне стабилизации (и даже сжатия) валютного при сохраняющемся высоком уровне спецрезервов банков (что кореллировало с динамикой проблемной задолженности, отражающей пусть и не столь стремительный как годом ранее, но все же прирост «проблемки»). Показатели деятельности банков двигались разнонаправленно, но многие из них ухудшились к прошлогодним.

Декабрь завершил год небольшим укреплением рубля, что технически сыграло против номинальных показателей активов (в т.ч. подверженных кредитному риску), но не повлияло на изменение других параметров, хотя 2017 год, если не считать заметного прироста нормативного капитала, в целом сохранил тенденции стагнации в системе. Активы и активы, подверженные кредитному риску, выросли на 3,4% и 7,5% соответственно, тогда как проблемная задолженность прибавила почти 8%. Практически 13% «набрал» нормативный капитал, но сократилась его рентабельность, что логично при неизменности прибыли. Зато сократились показатели ликвидности за исключением мгновенной, что свидетельствует о ее небольшой трансформации из более долгосрочной в более краткосрочную.

Впрочем, результаты декабря в основном не совпадают с положительными трендами года, хотя и произошел прирост активов на фоне опережающего роста кредитного портфеля. При этом прибыль практически не изменилась к прошлогодним значениям, но в декабре она значительно сократилась к ноябрю.

У банков поддерживается небольшой дефицит ликвидности, что сопровождается умеренной кредитной активностью. И на этот раз проблема коснулась почти всех показателей ликвидности.

Просадка (более чем на 20%) уровня прибыли в декабре после сопоставимого прироста в ноябре не ухудшила показатели рентабельности нарастающим итогом. Вследствие стабильности прибыли к сопоставимому периоду 2016 г. в среднегодовом выражении наблюдается минимальная положительная динамика.

Заметим, что на этот раз проблемная задолженность почти не выросла на снизившемся долларе, который за месяц уменьшился на 2%. Ее повышение после прироста в ноябре подпортило картину – в целом, IV квартал 2017 г. прошел под знаком разгона «проблемки». Одновременно качество проблемной задолженности продолжило улучшаться (просроченная задолженность отступила до уровня менее 10% совокупной). Видную роль в «расчистке» балансов банков сыграла передача большого объема просроченной задолженности несколькими траншами в течение 2017 года в ОАО «Агентство по управлению активами».

Из показателей ликвидности мгновенная и текущая завершили месяц с заметным снижением. Не изменилась краткосрочная ликвидность. Но ее уровень находится ниже прошлогоднего (около 10%). Зато мгновенная ликвидность несколько превысила прошлогоднее значение. Впрочем, подобная динамика не лучшим образом сказывается на соотношении ликвидных и суммарных активов, которое лишь немного повысилось в декабре.