Арендуем жилое помещение у физического лица: какие налоги следует заплатить?

Вопрос 1.

Гражданин, проживающий в г. Гомеле и не являющийся ИП, заключил договор с аудиторской организацией г. Минска о сдаче принадлежащего ему жилого помещения в аренду для проживания аудиторов организации, приезжающих на проверку предприятий г. Гомеля.

Договор аренды заключен сроком на 2 месяца.

Возможно ли гражданину уплачивать подоходный налог в фиксированной сумме по приложению 2 к НК1?

Какие налоги гражданин должен уплачивать с дохода, получаемого от сдачи жилья в аренду?

Применение подоходного налога в фиксированной сумме по приложению 2 к НК неправомерно.

Если сдача жилья в аренду не является для гражданина предпринимательской деятельностью и жилье сдается им в аренду организации, источник выплаты такого дохода (признаваемый в данной ситуации налоговым агентом) обязан исчислить, удержать и перечислить в бюджет подоходный налог по ставке 13%

В рассматриваемой ситуации имеет место договор, заключенный между физическим лицом, не являющимся ИП, и субъектом хозяйствования – аудиторской организацией. Срок действия договора – 2 месяца.

С учетом норм НК подоходный налог в фиксированной сумме по приложению 2 к НК может применяться в отношении операций, связанных со сдачей жилых помещений в аренду, только при одновременном выполнении следующих условий:

1) лицо, сдающее жилое помещение в аренду, не является ИП (абз. 2 п. 2 ст. 214 НК);

2) жилое помещение предоставляется в аренду физическому лицу (абз. 1 п. 2 ст. 214 НК);

3) жилое помещение предоставляется в аренду не для краткосрочного проживания, поскольку при предоставлении жилого помещения в аренду физическому лицу для краткосрочного проживания НК предусматривает применение единого налога по подп. 2.16 п. 2 приложения 24 к НК.

Что касается первого условия, то оно соблюдается – гражданин не является ИП.

Соблюдается и третье условие, поскольку для целей НК под предоставлением мест для краткосрочного проживания понимается, в частности, предоставление жилых помещений по заключенным в календарном году двум и более договорам, продолжительность каждого из которых не превышает пятнадцати дней (абз. 6 ст. 335 НК). В рассматриваемом же случае речь идет о договоре, продолжительность которого превышает 15 дней.

Что касается второго условия, то оно не выполняется, т.к. договор заключен гражданином не с проживающими лицами (аудиторами), а непосредственно с аудиторской организацией.

В силу того, что физическое лицо не осуществляет предпринимательскую деятельность и получает доходы от сдачи жилого помещения в аренду аудиторской организации, аудиторская организация как источник выплаты такого дохода (признаваемая в данной ситуации налоговым агентом) обязана исчислить, удержать и перечислить в бюджет подоходный налог, исчисленный по ставке 13%, установленной п. 1 ст. 214 НК, в соответствии со ст. 216 НК.

Согласно п. 3 ст. 199 НК для доходов, в отношении которых ставки подоходного налога с физических лиц установлены п. 1 ст. 214 НК, налоговая база подоходного налога с физических лиц определяется за каждый календарный месяц налогового периода как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, применяемых последовательно в соответствии со ст.ст. 209–212 НК, с учетом особенностей, предусмотренных гл. 18 НК «Подоходный налог с физических лиц».

Вопрос 2.

Гражданин принял решение о сдаче принадлежащего ему на праве собственности жилого помещения (жилья) в аренду. Какие налоги он должен уплачивать с дохода, получаемого от сдачи жилья в аренду?

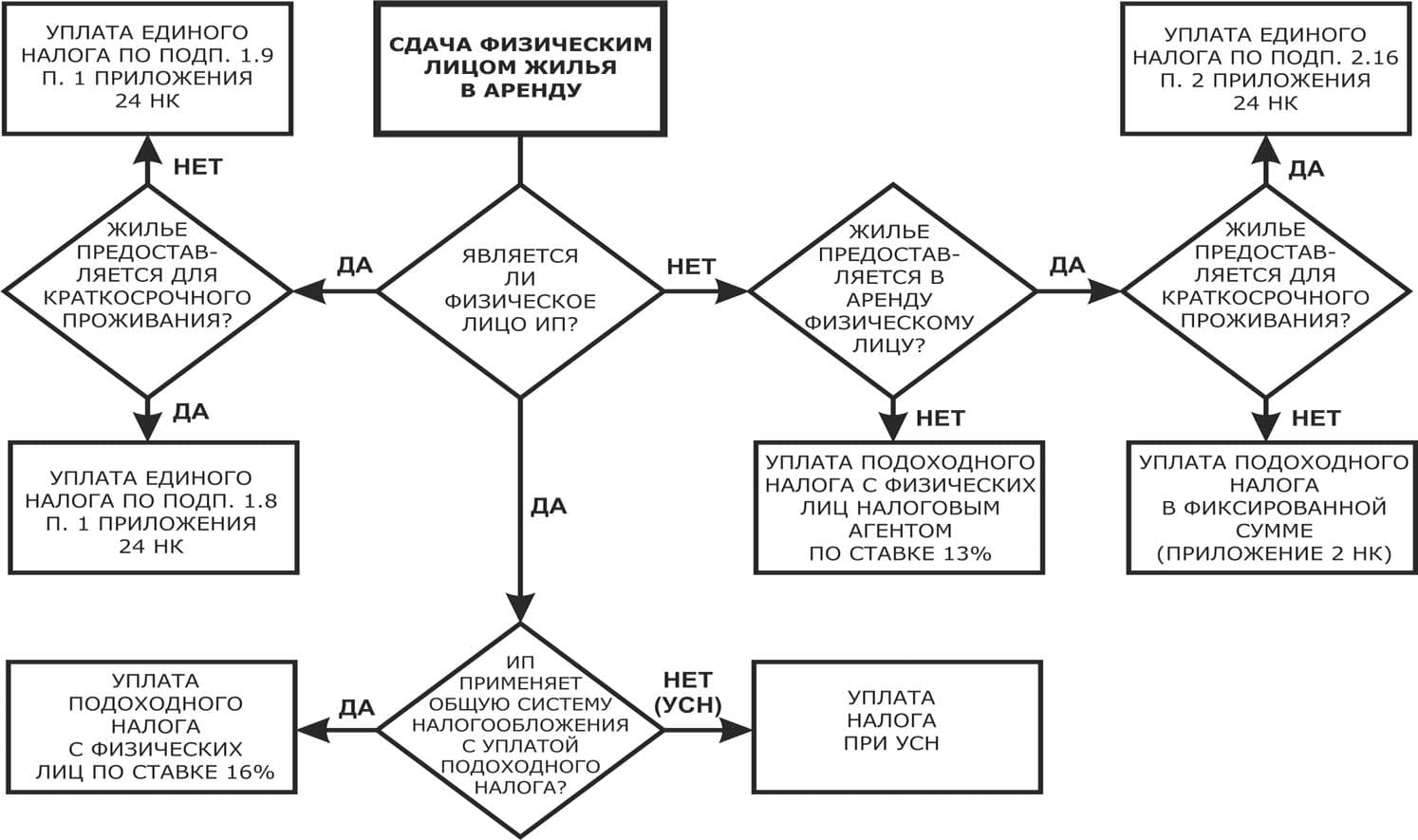

Если сдача жилья в аренду не является для гражданина предпринимательской деятельностью и жилье сдается в аренду другим физическим лицам:

а) для краткосрочного проживания, то этот гражданин должен уплачивать единый налог с ИП и иных физических лиц (далее – единый налог) (подп. 2.16 п. 2 приложения 24 НК);

б) не для краткосрочного проживания, то этот гражданин должен уплачивать подоходный налог от сдачи жилья в аренду в фиксированной сумме (приложение 2 к НК).

Если сдача жилья в аренду не является для гражданина предпринимательской деятельностью и жилье сдается им в аренду субъектам хозяйствования, уплата подоходного налога производится налоговым агентом по ставке 13%.

Если сдача жилья в аренду является для гражданина предпринимательской деятельностью и он как ИП сдает его в аренду:

а) для краткосрочного проживания, то этот гражданин как ИП должен уплачивать единый налог по подп. 1.8 п. 1 приложения 24 к НК;

б) не для краткосрочного проживания, то этот гражданин как ИП должен уплачивать единый налог по подп. 1.9 п. 1 приложения 24 к НК.

Если сдача жилья в аренду является для гражданина предпринимательской деятельностью и он применяет:

а) общую систему налогообложения (ОСН) с уплатой подоходного налога, то доходы, полученные им от операций по сдаче имущества в аренду, включаются в состав внереализационных доходов, полученных от осуществления предпринимательской деятельности, и подлежат налогообложению подоходным налогом по ставке 16%;

б) упрощенную систему налогообложения (УСН), то уплачиваемый налог при УСН заменяет подоходный налог с физических лиц в отношении получаемых этим гражданином доходов от сдачи имущества в аренду.

При этом отметим, что согласно ГК2 предоставление физическими лицами, за исключением иностранных граждан и лиц без гражданства, временно пребывающих и временно проживающих в РБ, принадлежащих им на праве собственности жилых помещений, садовых домиков, дач иным физическим лицам для краткосрочного проживания, к предпринимательской деятельности не относится (абз. 33 ч. 4 п. 1 ст. 1 ГК).

Соответственно получаемый физическим лицом доход от предоставления жилого помещения для краткосрочного проживания иным физическим лицам не является доходом от предпринимательской деятельности.

Если гражданин не осуществляет предпринимательскую деятельность и сдает принадлежащее ему на праве собственности жилье (жилые помещения) иным физическим лицам для краткосрочного проживания, то в соответствии с НК он должен уплачивать единый налог (подп. 3.2 п. 3 ст. 337 НК).

Если сдача имущества в аренду является для гражданина предпринимательской деятельностью, то для данного вида деятельности гражданин как ИП также является плательщиком единого налога. Это следует, в частности, из норм НК, согласно которым объектом налогообложения единым налогом для плательщиков ИП признается:

– предоставление мест для краткосрочного проживания (подп. 1.1.8 п. 1 ст. 337 НК);

– сдача в аренду (субаренду), наем (поднаем) жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) (подп. 1.1.9 п. 1 ст. 337 НК).

Согласно п. 2 ст. 338 НК налоговая база единого налога для плательщиков – физических лиц определяется исходя из осуществляемых видов деятельности и (или) количества сдаваемых жилых комнат в жилых помещениях, количества садовых домиков, дач, предоставленных для краткосрочного проживания, а также продолжительности периода осуществления деятельности.

Ставки единого налога устанавливаются за месяц в размерах согласно приложению 24 к НК (п. 1 ст. 339 НК).

Областные и Минский городской Советы депутатов имеют право уменьшить (не более чем в два раза) установленные приложением 24 к НК ставки единого налога зависимости от населенного пункта, в котором осуществляется деятельность плательщиков (г. Минск, города областного, районного подчинения, поселки городского типа, сельские населенные пункты).

Ставки единого налога за предоставление физическими лицами, не осуществляющими предпринимательскую деятельность (за исключением иностранных граждан и лиц без гражданства, временно пребывающих и временно проживающих в РБ), принадлежащих им на праве собственности жилых помещений, садовых домиков, дач для краткосрочного проживания (за каждую сдаваемую жилую комнату в квартире, жилом доме, за каждый садовый домик, за каждую дачу) физическому лицу, иным физическим лицам, определяются согласно подп. 2.16 п. 2 приложения 24 НК.

Если физические лица являются ИП (осуществляют предпринимательскую деятельность), то ставки единого налога устанавливаются:

– при предоставлении мест для краткосрочного проживания (за каждую сдаваемую жилую комнату в квартире, жилом доме, за каждый садовый домик, за каждую дачу) – согласно подп. 1.8 п. 1 приложения 24 НК;

– при сдаче в аренду (субаренду), наем (поднаем) жилых помещений, садовых домиков, дач, машино-мест (за каждую сдаваемую жилую комнату в квартире, жилом доме, за каждый садовый домик, за каждую дачу, за каждое машино-место), кроме предоставления мест для краткосрочного проживания, – согласно подп. 1.9 п. 1 приложения 24 НК.

Согласно подп. 1.1 п. 1 ст. 336 НК уплата единого налога заменяет, в частности, уплату подоходного налога с физических лиц по доходам, получаемым плательщиками при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом.

Отметим также, что в соответствии с п. 5 ст. 336 НК ИП, осуществляющие виды деятельности, являющиеся объектом налогообложения единым налогом, вправе в отношении таких видов деятельности применять иной порядок налогообложения, предусмотренный НК, если иное не установлено п. 2 ст. 337 НК.

Таким образом, ИП при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом, в частности, при предоставлении жилых помещений в аренду, вправе самостоятельно определять, какую систему (режим) налогообложения в отношении данного вида деятельности они будут применять:

а) с уплатой единого налога;

б) с применением ОСН с уплатой подоходного налога с физических лиц;

в) с уплатой налога при УСН.

Согласно п. 2 ст. 214 НК в отношении доходов, полученных плательщиками от сдачи физическим лицам в аренду (субаренду), наем (поднаем) жилых и (или) нежилых помещений, машино-мест, находящихся на территории РБ, применяются ставки подоходного налога, установленные в фиксированных суммах.

Ставки подоходного налога с физических лиц в фиксированных суммах приведены в приложении 2 к НК.

Областные (Минский городской) Советы депутатов могут уменьшать общие ставки по отдельным населенным пунктам или конкретному месту расположения жилья (ч. 3 п. 2 ст. 214 НК).

Особенности исчисления и уплаты подоходного налога в фиксированных суммах установлены ст. 221 НК.

С учетом оговоренных выше норм можно констатировать, что уплата подоходного налога физическим лицом в фиксированной сумме по ставкам приложения 2 к НК при сдаче жилья в аренду (субаренду), наем (поднаем) производится в случае, если физическое лицо сдает жилое помещение другому физическому лицу не для краткосрочного проживания, не осуществляет такую сдачу в рамках предпринимательской деятельности и не получает доходы от ИП в результате заключения с ними договоров аренды (субаренды), найма (поднайма) жилого помещения.

Регистрироваться в качестве ИП физическим лицам, осуществляющим сдачу внаем (аренду) другим физическим лицам на долгосрочный период жилых помещений, не требуется.

Физические лица, планирующие сдавать жилые (нежилые) помещения внаем (аренду) другим физическим лицам, должны:

– заключить в письменной форме договор найма жилого помещения (аренды нежилого помещения);

– зарегистрировать договор в местном исполнительном и распорядительном органе или в организации, осуществляющей эксплуатацию жилищного фонда;

– произвести уплату подоходного налога в фиксированных суммах.

Если физическое лицо не осуществляет предпринимательскую деятельность и получает доходы от сдачи жилого помещения в аренду организации или ИП, то источник выплаты такого дохода, признаваемый в данной ситуации налоговым агентом, обязан исчислить, удержать и перечислить в бюджет подоходный налог, исчисленный по ставке 13%, установленной п. 1 ст. 214 НК, в соответствии со ст. 216 НК.

Если сдача имущества в аренду является для гражданина предпринимательской деятельностью и он применяет ОСН с уплатой подоходного налога, доходы, полученные им от операций по сдаче имущества в аренду, включаются в состав внереализационных доходов, полученных от осуществления предпринимательской деятельности, и подлежат налогообложению подоходным налогом по ставке 16% (подп. 9.6 п. 9 ст. 205, подп. 3.1 п. 3 ст. 214 НК).

В случае применения ИП УСН налог при УСН заменяет подоходный налог с физических лиц в отношении получаемых этими ИП доходов (ч. 1 подп. 1.2.1 п. 1 ст. 326 НК).

Ставки налога при УСН устанавливаются в размерах, определенных ст. 329 НК.

Структурно-логическая схема налогообложения физических лиц, сдающих принадлежащее им на праве собственности жилье (жилые помещения) в аренду, представлена на рисунке.

Примечания

1. Уплата единого налога заменяет уплату подоходного налога с физических лиц по доходам, получаемым плательщиками при осуществлении видов деятельности, являющихся объектом налогообложения единым налогом (подп. 1.1 п. 1 ст. 336 НК).

2. ИП, осуществляющие виды деятельности, являющиеся объектом обложения единым налогом, вправе в отношении таких видов деятельности применять иной порядок налогообложения, предусмотренный НК (п. 5 ст. 336 НК).

3. Ставки подоходного налога с физических лиц в отношении доходов, полученных плательщиками от сдачи физическим лицам в аренду жилых помещений, находящихся на территории РБ, установленные в фиксированных суммах, не применяются в отношении доходов, полученных физическими лицами от осуществления ими предпринимательской деятельности или от ИП в результате заключения с ними договоров аренды жилых помещений (абз. 2 п. 2 ст. 214 НК).

4. Налог при УСН заменяет для ИП, применяющих УСН, подоходный налог с физических лиц в отношении получаемых этими ИП доходов (ч. 1 подп. 1.2.1 п. 1 ст. 326 НК).

1Налоговый кодекс (НК).

2Гражданский кодекс (ГК).