Апрельский позитив банков

В целом банковская система продемонстрировала в апреле преимущественное улучшение основных показателей деятельности. При повышении валовых активов заметно «ускорился» нормативный капитал и «разогналась» прибыль. На показатели кредитного портфеля и проблемных активов повлияло изменение методологических подходов к их оценке и определению, что затрудняет сопоставимость с предыдущими периодами.

Показатели прибыли улучшаются, но пока рентабельности сохраняются на прошлогодних уровнях. Остальные показатели деятельности банков двигаются разнонаправленно, а о развороте тренда к росту системы пока говорить не приходится. Несмотря на определенный эффект от периодических списаний, проблемная задолженность не спешит отступать и продолжает давить на прибыль из-за необходимости создания спецрезервов и списания задолженности за их счет, а также держит в напряжении и нормативный капитал банков.

В апреле рубль заметно ослаб к доллару США, оказавшись ниже уровня начала года, что оказало соответствующее влияние на девальвационную динамику активов в рублевом эквиваленте, более половины которых составляют валютные. При росте курса USD на 2,6% произошел прирост активов, составивший 0,5 млрд. BYN (это 0,7%), что довело их уровень до 66,7 млрд. BYN. В эквиваленте к 1 мая т.г. объем активов составил 33,3 млрд. USD после 33,9 млрд. месяцем ранее, т.е. в твердой валюте активы снизились за месяц на 1,8% (с начала года – на 0,05%). В реальном выражении рублевая часть активов выросла за апрель на 0,5 млрд. BYN, тогда как валютная лишилась 0,5 млрд. USD.

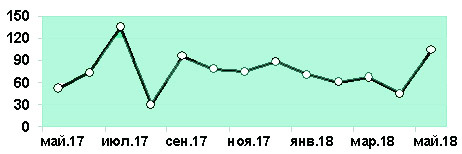

В апреле совокупная прибыль банковской системы (см. рис. 1) значительно выросла – на 132,2%, до 104,5 млн. BYN. Совокупные доходы прибавили к марту 59,5 млн. BYN. С начала года совокупная прибыль достигла 277,3 млн. BYN – это на 15% больше, чем за январь–апрель 2017 г. Доля прибыли в доходах банков на 1 апреля составляла 4,3%.

Рисунок 1. Динамика совокупной прибыли за период 01.05.2017 г. – 01.05.2018 г., млн. BYN

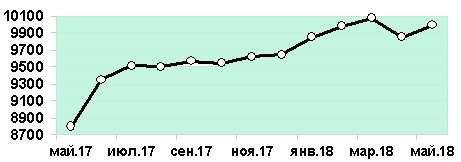

Нормативный капитал в апреле неплохо восстановил позиции, почти наполовину отыграв мартовскую просадку (см. рис. 2). Так, его значение за месяц увеличилось на 1,4%, до 10 млрд. BYN. В эквиваленте USD капитал за апрель достиг уровня в 5 млрд., что практически идентично значению на 1 января – такая динамика вызвана в т.ч. курсовыми колебаниями рубля. С начала года нормативный капитал в рублевом эквиваленте вырос на 1,5%.

Рисунок 2. Динамика нормативного капитала за период 01.05.2017 г. – 01.05.2018 г., млн. BYN

Такая рублевая динамика нормативного капитала не успела сказаться на его достаточности, которая составила 18% на 1 мая (-0,2 п.п. за месяц). Достаточность капитала вновь приобретает негативную динамику и сохраняется ниже прошлогоднего значения в 18,9%, показанного системой на 1 мая 2017 г.

Рентабельность активов за апрель составила 0,4%, традиционно находясь у годовых минимумов в начале года (как и в 2017 году). Рентабельность нормативного капитала также минимальна и составляет 2,8% против 2,7% годом ранее.

В среднегодовом выражении рентабельность активов составила 1,4% (как и годом ранее), нормативного капитала – 9,6% (10,8% годом ранее) при росте прибыли к сопоставимому периоду 2017 года.

Активы, подверженные кредитному риску, в апреле различимо выросли на фоне ускорения кредитования, с одной стороны, и заметных курсовых колебаний – с другой. Но все же решающую роль сыграл пересмотр методологических подходов к определению состава рисковых активов, при этом перечень активов, относимых к рисковым, расширился. Так, они прибавили 12,8%, достигнув уровня 49,4 млрд. BYN. С начала года их объем вырос на 14,4%, или на 6,2 млрд. BYN.

В связи с введением вместо понятия «проблемные активы» понятия «необслуживаемые активы» будем использовать данную категорию по мере накопления статистических данных. Так, на 1 мая их размер составил 1,7 млрд. BYN (в сравнении с 5,7 млрд. BYN проблемных активов на 1 апреля).

Доля необслуживаемых активов в активах, подверженных кредитному риску, составила 3,5% на 1 мая. Доля проблемных активов в рисковых на 1 мая равнялась 13,1%. В совокупных активах их доля в апреле составила 2,6%. Доля подверженных кредитному риску активов в совокупных составила 74,1% (+7,9% в апреле).

Еще один «обновленный» показатель «величина покрытия ликвидности» по сути близок к понятию «текущая ликвидность» и представляет собой соотношение суммы высоколиквидных активов и чистого ожидаемого оттока ликвидности в ближайшие 30 дней. Его значение составило 162,5% на 1 мая, что на 18,7 п.п. больше значения на 1 апреля.

Преобладающая валютная составляющая активов (на данный момент 1,23/1) сохраняется уже более трех лет, при этом соотношение продолжило улучшаться в пользу рублевой составляющей и в апреле. Этому способствует прирост рублевого кредитования, который не поддержало ослабление рубля в апреле.

Рост уровня прибыли в апреле не успел сказаться на показателях рентабельности в годовом выражении. Рентабельность активов стабильна, зато рентабельность нормативного капитала снизилась из-за апрельского прироста последнего при более скромных показателях прибыли.

Пересмотр содержания и введение в практику отдельных обновленных показателей привели к значительным единовременным техническим колебаниям, которые в дальнейшем будут нивелированы накоплением сопоставимых статистических показателей.