Семь актуальных вопросов составления бухгалтерской отчетности за 2018 г.

В настоящее время многие организации составляют годовую индивидуальную бухгалтерскую отчетность за 2018 г.

Предлагаем ознакомиться с ответами на некоторые вопросы, возникающие при ее составлении.

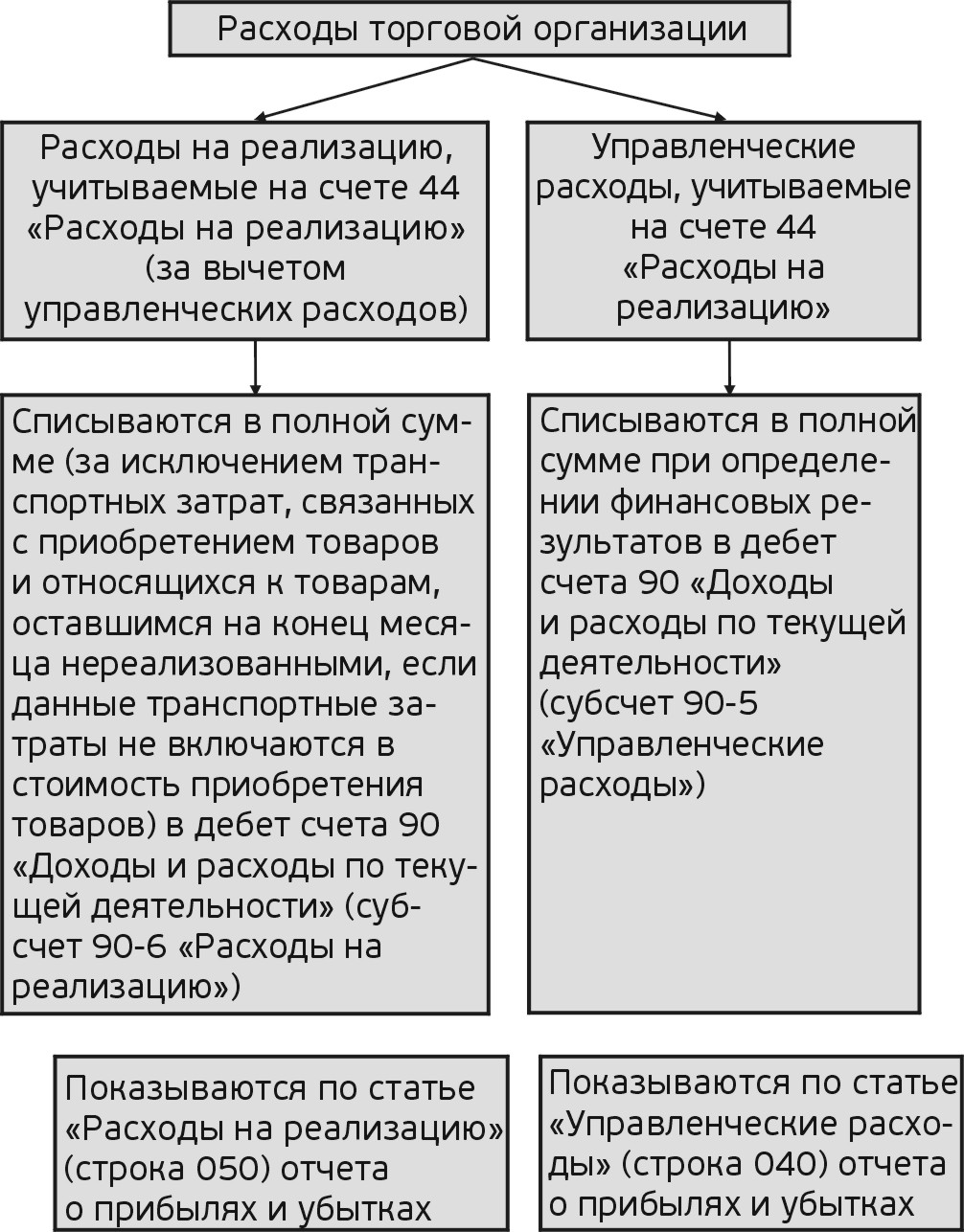

1. Торговая организация разработала свою структуру субсчетов в применяемом ею рабочем плане счетов. Так, расходы, связанные с управлением данной организацией, в бухгалтерском учете не выделяются и списываются в полной сумме в составе расходов на реализацию со сч. 44 «Расходы на реализацию» в дебет сч. 90 «Доходы и расходы по текущей деятельности» (субсч. 90-6 «Расходы на реализацию»).

В отчете о прибылях и убытках в промежуточной бухгалтерской отчетности расходы, связанные с управлением организацией, отражаются по стр. 050 «Расходы на реализацию».

Правомерен ли такой подход?

Такой подход неправомерен.

Расходы на управление торговой организацией должны отражаться на сч. 44 «Расходы на реализацию» и списываться на сч. 90 «Доходы и расходы по текущей деятельности» (субсч. 90-5 «Управленческие расходы» либо аналогичный по назначению субсчет) с отражением в отчете о прибылях и убытках по стр. 040 «Управленческие расходы».

Справочно: структура субсчетов в рабочем плане счетов бухгалтерского учета организации может отличаться от предусмотренной в типовом плане счетов бухгалтерского учета (ч.ч. 1–3 п. 3 Инструкции № 501).

В то же время ведение аналитического учета активов, обязательств, собственного капитала, доходов и расходов в организации должно обеспечить получение данных об их наличии и движении, необходимых для составления бухгалтерской отчетности (ч. 4 п. 3 Инструкции № 50).

Торговой организации в бухучете и отчетности следует отражать расходы следующим образом: (см. схему).

В отчете о прибылях и убытках:

– по статье «Управленческие расходы» (стр. 040) показываются управленческие расходы, учитываемые по дебету сч. 90 «Доходы и расходы по текущей деятельности» (субсч. 90-5 «Управленческие расходы») (п. 21 Национального стандарта № 104)2;

– по статье «Расходы на реализацию» (стр. 050) показываются расходы на реализацию, учитываемые по дебету сч. 90 «Доходы и расходы по текущей деятельности» (субсч. 90-6 «Расходы на реализацию») (п. 22 Национального стандарта № 104).

2. Организация привлекла кредиты и займы.

В Национальный стандарт № 104 были внесены изменения и дополнения постановлением № 743, вступившим в силу с 1 января 2019 г.

Следует ли применять нормы постановления № 74 при отражении информации о краткосрочных и долгосрочных кредитах банков и займах организации в бухгалтерском балансе при составлении годовой индивидуальной бухгалтерской отчетности за 2018 г.?

По мнению автора, при составлении годовой индивидуальной бухгалтерской отчетности за 2018 г. нормы постановления № 74 не применяются.

Отчетным периодом для годовой отчетности является календарный год – с 1 января по 31 декабря, за исключением случаев создания, реорганизации или ликвидации организации (ч. 1 п. 2 ст. 14 Закона № 57-З4.

Согласно Национальному стандарту № 104 годовая индивидуальная бухгалтерская отчетность за 2018 г. составляется на 31 декабря 2018 г.

Поскольку постановление № 74 вступило в силу с 01.01.2019, по мнению автора, его нормы не применяются при составлении годовой индивидуальной бухгалтерской отчетности за 2018 г.

3. Организация получила в декабре 2018 г. кредит сроком на 3 года (36 месяцев) на сумму 720 000 руб. Погашение кредита (основного долга) будет осуществляться ежемесячно в сумме 20 000 руб. начиная с января 2019 г. Сумма начисленных процентов по кредиту в декабре 2018 г. составила 7000 руб. Проценты не погашены (не перечислены кредитной организации) на конец 2018 г.

В какой статье баланса следует отразить сумму полученного кредита?

При составлении годовой индивидуальной бухгалтерской отчетности за 2018 г.:

– сумму 240 000 руб. (20 000 руб. x 12 мес.) следует показать по ст. «Краткосрочная часть долго- срочных обязательств» (стр. 620) бухгалтерского баланса;

– сумму 480 000 руб. (720 000 руб. – 240 000 руб.) следует показать по ст. «Долгосрочные кредиты и займы» (стр. 510) бухгалтерского баланса.

Кредиторская задолженность по погашению процентов в сумме 7000 руб. показывается по стр. 638 «прочим кредиторам» бухгалтерского баланса.

4. Организация составляет годовую индивидуальную бухгалтерскую отчетность за 2018 г.

Должны ли данные стр. 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках быть равны данным стр. 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль за 2018 г.?

Не должны.

Показатель стр. 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках рассчитывается по формуле: стр. 150 «Прибыль (убыток) до налогообложения» = +/- стр. 090 «Прибыль (убыток) от текущей деятельности» +/- стр. 140 «Прибыль (убыток) от инвестиционной и финансовой деятельности».

Прибыль (убыток) по текущей, инвестиционной и финансовой деятельности определяется на основании данных бухгатрерского учета в соответствии с нормами Инструкции № 1025 по бухучету доходов и расходов. Показатель прибыли для целей расчета данных стр. 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках рассчитывается по данным бухгалтерского учета.

Строка 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль определяется на основании данных налогового учета.

Строка 14 «Прибыль к налогообложению» = стр. 10 «Налоговая база» (стр. 8 + стр. 9) – стр. 13 «Льготируемая прибыль – всего» (стр. 11 + стр. 12) (не более стр. 10).

Справочно: налоговым учетом признается осуществление плательщиками (иными обязанными лицами) учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля (ст. 62 Налогового кодекса Республики Беларусь (далее – НК), в редакции, действовавшей в 2018 г.; ст. 39 НК, в редакции 2019 г.).

Как правило, данные стр. 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках не будут равны данным стр. 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль.

Такое равенство возможно, например, если прибыль, определенная по данным бухгалтерского учета, будет равна прибыли для целей налогообложения (что на практике бывает крайне редко), и будет отсутствовать льготируемая прибыль.

5. Организация 1 января 2018 г. отразила в бухучете результат пересчета, проведенного в соответствии с требованиями постановления № 236.

Нужно ли результат пересчета отражать в бухгалтерской отчетности, составляемой за 2018 г., и если да, то каким образом?

Результат пересчета отражается в бухгалтерской отчетности за 2018 г. через корректировку входящих данных за 2017 г.

Пунктом 1 постановления № 23 установлено, что организации пересчитывают выраженную в официальной денежной единице РБ в сумме, эквивалентной определенной сумме в иностранной валюте, стоимость активов и обязательств (за исключением авансов, предварительной оплаты, задатков, аккредитивов и кредиторской задолженности, погашение которой осуществляется в форме аккредитива), числящихся в бухгалтерском учете на 31 декабря 2017 г., в бел. рубли по официальному курсу бел. рубля по отношению к соответствующей иностранной валюте, установленному Нацбанком, и образующиеся при этом разницы 1 января 2018 г. относят на нераспределенную прибыль (непокрытый убыток):

Д-т (К-т) сч. 84 «Нераспределенная прибыль (непокрытый убыток)»,

К-т (Д-т) сч. 60 «Расчеты с поставщиками и подрядчиками»,

сч. 62 «Расчеты с покупателями и заказчиками»,

сч. 76 «Расчеты с разными дебиторами и кредиторами» и др.

Поскольку рассматриваемые разницы от пересчета отражаются в бухгалтерском учете 1 января 2018 г., они должны отражаться в бухгалтерской отчетности за 2018 г.

С учетом разъяснения Минфина, размещенного на официальном сайте данного государственного органа (http://minfin.gov.by/public/ru/faq/?tagId=1), например, по обязательствам, возникшим в 2017 г., при составлении бухгалтерской отчетности за 2018 г. разницы, образовавшиеся в результате пересчета, установленного п. 1 постановления № 23, выраженной в бел. рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов и обязательств, показываются:

– в отчете об изменении собственного капитала в гр. 8 «Нераспределенная прибыль (непокрытый убыток)» по вводимой стр. 131 и стр. 140 «Скорректированный остаток на 31.12.2017;

– в бухгалтерском балансе в гр. 4 «На 31 декабря 20__г.» по стр. 460 «Нераспределенная прибыль (непокрытый убыток)» и иным строкам, показатели которых скорректированы в соответствии с п. 1 постановления № 23 (например, строки 170 «Долгосрочная дебиторская задолженность», 250 «Краткосрочная дебиторская задолженность», 510 «Долгосрочные кредиты и займы», 610 «Краткосрочные кредиты и займы», 630 «Краткосрочная кредиторская задолженность» и др.);

– если в 2017 г. возникли разницы от пересчета выраженной в бел. рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов и обязательств, отраженные в отчете о прибылях и убытках за 2017 г. в гр. 3 по строкам 122 «прочие доходы по финансовой деятельности» и 133 «прочие расходы по финансовой деятельности», то в бухгалтерской отчетности за 2018 г. указанные разницы в отчете о прибылях и убытках исключаются из гр. 4 «На 31 декабря 20__г.» по строкам 122 «прочие доходы по финансовой деятельности» и 133 «прочие расходы по финансовой деятельности» и переносятся в гр. 4 «На 31 декабря 20__г.» по строкам 121 «курсовые разницы от пересчета активов и обязательств» и 132 «курсовые разницы от пересчета активов и обязательств» соответственно.

Пример.

Организация составляет бухгалтерскую отчетность за январь–декабрь 2018 г.

Нераспределенная прибыль составляла по годовой отчетности за 2017 г. на 31.12.2017 100 тыс. руб.

Организация 1 января 2018 г. отразила в бухгалтерском учете результат от пересчета краткосрочной задолженности, проведенного в соответствии с постановлением № 23, по выполненным работам:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» – 2 тыс. руб.

Краткосрочная дебиторская задолженность составляла по годовой отчетности за 2017 г. 200 тыс. руб.

В 2017 г. при погашении обязательств возник доход 1 тыс. руб., отраженный в отчете о прибылях и убытках за 2017 г. по гр. 3 стр. 122 «прочие доходы по финансовой деятельности» (в целях упрощения допустим, что других доходов, подлежащих отражению по рассматриваемым строкам отчетов о прибылях и убытках за 2017, 2016 гг., не было).

В отчете об изменении собственного капитала будет отражено:

ОТЧЕТ об изменении собственного капитала за январь–декабрь 2018 г.

|

Наименование показателей |

Код строки |

Нераспределенная прибыль (непокрытый убыток) |

|

1 |

2 |

8 |

|

Корректировки в связи с пересчетом активов и обязательств, числящихся в бухгалтерском учете на 31 декабря 2017 г. |

131 |

2 |

|

Скорректированный остаток на 31.12.2017 |

140 |

102 |

В бухгалтерском балансе (в целях упрощения данные по гр. 3 по строкам 250 и 460 не приводятся) будет отражено:

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2018 г.

|

Активы |

Код строки |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

|

1 |

2 |

3 |

4 |

|

Краткосрочная дебиторская задолженность |

250 |

|

202 |

|

|

|||

|

Собственный капитал и обязательства |

Код строки |

На 30 декабря 2018 г. |

На 31 декабря 2017 г. |

|

1 |

2 |

3 |

4 |

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

|

102 |

ОТЧЕТ о прибылях и убытках за январь–декабрь 2017 г.

|

Наименование показателей |

Код строки |

За январь - декабрь 2017 г. |

За январь - декабрь 2016 г. |

|

1 |

2 |

3 |

4 |

|

в том числе: курсовые разницы от пересчета активов и обязательств |

121 |

- |

- |

|

прочие доходы по финансовой деятельности |

122 |

1 |

- |

ОТЧЕТ о прибылях и убытках за январь–декабрь 2018 г.

|

Наименование показателей |

Код строки |

За январь - декабрь 2018 г. |

За январь - декабрь 2017 г. |

|

1 |

2 |

3 |

4 |

|

в том числе: курсовые разницы от пересчета активов и обязательств |

121 |

- |

1 |

|

прочие доходы по финансовой деятельности |

122 |

- |

- |

6. У организации на конец 2018 г. имеется недостача активов, учитываемая на сч. 94 «Недостачи и потери от порчи имущества». Поскольку активы фактически отсутствуют, следует ли их отражать в бухгалтерском балансе организации за 2018 г. в составе активов либо активы следует вычитать по соответствующим статьям баланса?

Недостающие активы, учитываемые на сч. 94 «Недостачи и потери от порчи имущества», отражаются в бухгалтерском балансе по ст. «Прочие краткосрочные активы» (стр. 280).

По ст. «Прочие краткосрочные активы» (стр. 280) бухгалтерского баланса показываются остатки краткосрочных активов, не показанные по строкам 210–270, в т.ч. учитываемые на сч. 94 «Недостачи и потери от порчи имущества» (ч. 18 п. 13 Национального стандарта № 104).

Таким образом, недостающие активы, учитываемые на сч. 94 «Недостачи и потери от порчи имущества», отражаются в бухгалтерском балансе по ст. «Прочие краткосрочные активы» (стр. 280). Отметим, что в таком порядке в бухгалтерском балансе показываются все активы, учитываемые по дебету сч. 94 «Недостачи и потери от порчи имущества», независимо от их вида (недостающие основные средства, запасы и т.д.).

7. Организация общественного питания имеет на 31 декабря 2018 г. остатки сырья и готовой продукции на кухнях и в кладовых.

Верно ли показывать их по стр. 213 «незавершенное производство» бухгалтерского баланса при составлении годовой индивидуальной отчетности за 2018 г.?

Неверно.

Согласно ч. 6 п. 13 Национального стандарта № 104, по стр. 213 «незавершенное производство» показываются остатки незавершенного производства, учитываемого на сч.сч. 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

По стр. 214 «готовая продукция и товары» показываются остатки готовой продукции, учитываемой на сч. 43 «Готовая продукция», остатки товаров, учитываемых на сч. 41 «Товары», а также расходы на реализацию, учитываемые на сч. 44 «Расходы на реализацию», относящиеся к остаткам товаров в порядке, установленном законодательством. При ведении бухучета товаров по розничным ценам показатель этой строки уменьшается на сальдо по сч. 42 «Торговая наценка» (ч. 7 п. 13 Национального стандарта № 104).

При этом в организации общественного питания по стр. 214 «готовая продукция и товары» показываются остатки сырья и готовой продукции на кухнях и в кладовых (ч. 8 п. 13 Национального стандарта № 104).

Таким образом, организация общественного питания остатки сырья и готовой продукции на кухнях и в кладовых показывает по стр. 214 «готовая продукция и товары». По стр. 213 «незавершенное производство» данные остатки не показываются.

Пример.

Организация общественного питания имеет на 31 декабря 2018 г. остатки сырья и готовой продукции на кухнях и в кладовых в сумме 15 680 руб. На 31 декабря 2017 г. остатки сырья и готовой продукции на кухнях и в кладовых были в сумме 18 300 руб.

Неправильное отражение в бухгалтерском балансе:

|

Активы |

Код строки |

На 31 декабря |

На 31 декабря |

|

1 |

2 |

3 |

4 |

|

незавершенное производство |

213 |

16 |

18 |

Правильное отражение в бухгалтерском балансе:

|

Активы |

Код строки |

На 31 декабря |

На 31 декабря |

|

1 |

2 |

3 |

4 |

|

готовая продукция и товары |

214 |

16 |

18 |

1Инструкция о порядке применения типового плана счетов бухгалтерского учета, утв. постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50).

2Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утв. постановлением Минфина от 12.12.2016 № 104 (далее – Национальный стандарт № 104).

3Постановление Минфина от 22.12.2018 № 74 (далее – постановление № 74).

4Закон № 57-З РБ от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности».

5Инструкция по бухгалтерскому учету доходов и расходов, утв. постановлением Минфина от 30.09.2011 № 102.

6Постановление Минфина от 10.08.2017 № 23 «О некоторых вопросах бухгалтерского учета курсовых разниц» (далее – постановление № 23).