Смена приоритетов: инфляция уходит на задний план

Фото: neg.by

Фото: neg.by

Банк России с 27 мая до 11% годовых снизил ключевую ставку, от которой зависит уровень процентных ставок по депозитам и стоимость кредитов. Оценим, можно ли допустить возможность снижения ставки рефинансирования Нацбанком Беларуси.

Главная задача – структурная трансформация экономики

Совет директоров Банка России принял решение о дальнейшем снижении ключевой ставки. Шаг пересмотра значения в очередной раз превзошел ожидания аналитиков и составил 300 базисных пунктов – ставка снижена с 14% до 11% годовых. Таким образом, всего за 3 месяца учетная ставка, устанавливаемая Банком России и являющаяся ключевым инструментом управления денежно-кредитной политикой, с 20% снизилась до 11%, что всего на 150 б.п. превышает ее докризисный уровень.

Как считают эксперты, принятое решение обусловлено двумя причинами. Первая – это замедление текущих темпов роста цен. Вторая – чрезвычайное укрепление российского рубля, вызванное продолжающимся действием валютных ограничений.

Как отмечает сам регулятор, ослаблению инфляционного давления способствуют динамика обменного курса рубля наряду с заметным снижением инфляционных ожиданий населения и бизнеса. Годовая инфляция в апреле достигла 17,8% и продолжает снижаться быстрее апрельского прогноза Банка России (18–23% на 2022 год). Среди других позитивных с точки зрения инфляции процессов – продолжающийся приток средств на срочные рублевые депозиты и низкая кредитная активность субъектов хозяйствования. Это ограничивает проинфляционные риски и обусловливает необходимость смягчения текущей денежно-кредитной политики. Банк России по-прежнему прогнозирует снижение инфляции до 5–7% в 2023 г. и ее возвращение к целевому уровню в 4% в 2024 г. То есть, согласно оценкам, нормализация инфляции начнется уже в следующем году, что является довольно смелым предположением.

В то же время, как отмечает сам регулятор, внешние условия для российской экономики остаются сложными, что значительно ограничивает экономическую активность. И здесь, на наш взгляд, кроется более важная причина снижения ставки, чем таргетирование инфляции. Это стимулирование деловой активности для обеспечения более быстрой структурной перестройки российской экономики и удержания темпов экономического роста от дальнейшего снижения. В этом плане показательно выступление главы российского центрального банка на встрече Ассоциации банков России 26 мая 2022 г., в день принятия решения о снижении ставки. Как отметила Эльвира Набиуллина, первые месяцы были по сути временем тактических решений, когда нужно было противодействовать первому шоку санкций. Принятые меры оперативного реагирования позволили Центробанку защитить финансовую стабильность и не допустить дальнейшего раскручивания инфляционной спирали. Далее глава Банка России предельно четко обозначила новые задачи, стоящие перед регулятором и банковской системой – российская экономика входит в период структурной трансформации и будет остро нуждаться в финансовых ресурсах. В связи с этим нужно определить «новые параметры функционирования российской финансовой системы», а именно «пересмотреть подходы к регулированию так, чтобы, с одной стороны, не давать накапливаться чрезмерным рискам, но с другой – чтобы банки могли продолжать кредитование, поддерживать структурную трансформацию экономики».

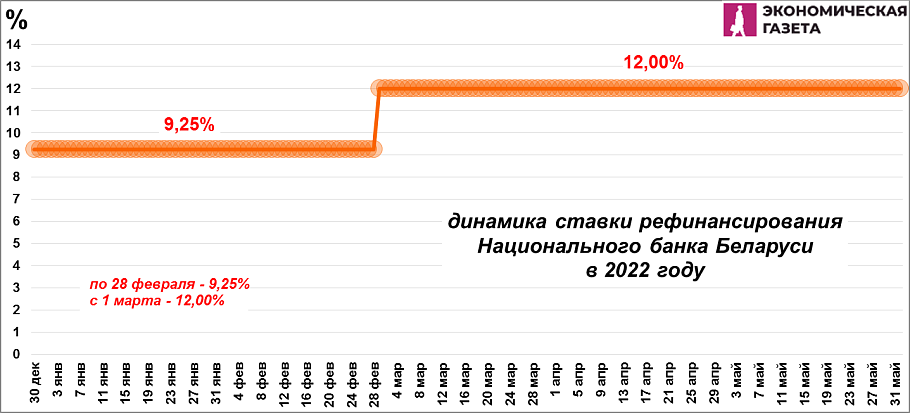

Слово за Нацбанком

Несмотря на замедление ежемесячных темпов роста потребительских цен, инфляция в годовом выражении все еще остается высокой – 16,8% против 15,9% месяцем ранее. В то же время «значимое снижение интенсивности инфляционных процессов», как заявляет МАРТ, может стать основанием для начала смягчения денежно-кредитной политики и в Беларуси. Дело в том, что в текущих условиях, инфляция имеет во многом привнесенный характер и инструменты денежно-кредитной политики на нее воздействуют довольно слабо.

В то же время снижение ВВП в январе-апреле на 2,1% после снижения на 0,4% месяцем ранее означает, что, невзирая на все усилия правительства, направленные на противодействие санкциям, белорусская экономика начинает падать. А это может побудить Нацбанк задействовать дополнительные инструменты по стимулированию и пойти на снижение ставки, даже несмотря на сохраняющееся высокое значение инфляции.