Банковский сектор’2019: подводим итоги

На прошлой неделе опубликован бюллетень Нацбанка, посвященный устойчивости функционирования финансового сектора нашей страны. Это статистические материалы, которые подводят итог различных аспектов работы банковского сектора и позволяют помимо прямой информации о состоянии банковской системы получить косвенные сведения о структуре выданных кредитов, предпочитаемой валюте и горизонтам вложений.

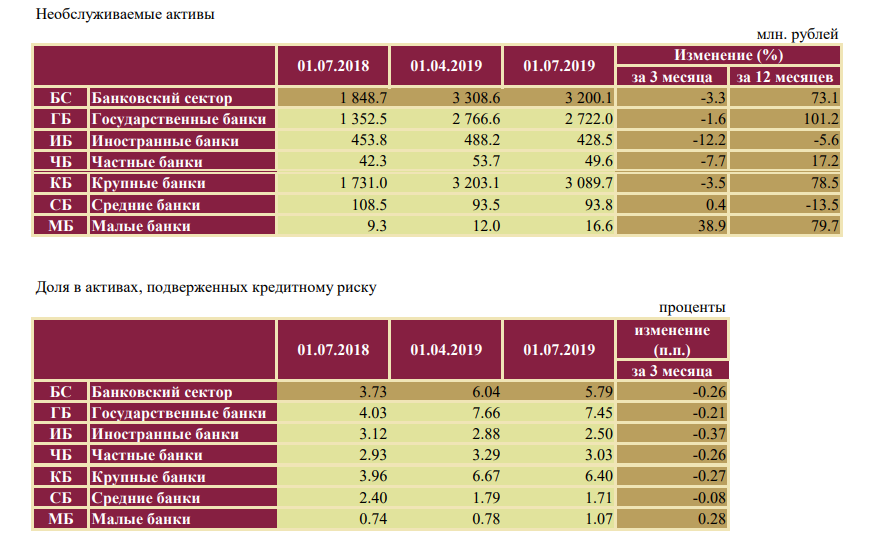

Проблемные активы банков продолжают опасно расти

Главное, что обращает на себя внимание, – увеличение объема необслуживаемых кредитов. Согласно методике Нацбанка это активы V–VI групп риска и реструктурированная задолженность IV–VI групп риска, в международной практике известные как non performing loans (длительность просроченной задолженности свыше 90 дней).

По состоянию на 1 июля 2019 г. объем необслуживаемых активов составил 3200 млн руб., увеличившись по сравнению с прошлым годом на 73,1%. Основная часть из этого объема приходится на государственные банки – 85%.

В процентном отношении к активам, подверженным кредитному риску, рост не выглядит таким уж грозным и опасным для национальной экономики: стало 5,79% вместо 3,73% год назад.

Настораживает другое – объем необслуживаемых активов приближается к объему созданных банками резервов. Сравним объем необслуживаемых активов с объемом созданных резервов в целом и под необслуживаемые активы, в частности.

По всему банковскому сектору в целом: необслуживаемые активы – 3200 млн руб., объем резервов в целом – 3609,4 млн руб., по необслуживаемым активам – 1236,9 млн руб.

У государственных банков ситуация выглядит еще жестче: 2722 млн руб. необслуживаемых активов против 2542 млн руб. резерва в целом и 993,3 млн руб. – по необслуживаемым активам. При этом полнота формирования резервов – 100%. То есть нормативы Нацбанка выполнены полностью.

В итоге складывается впечатление, что финансовый регулятор удовлетворен сложившейся ситуацией и не считает подобный рост тревожным звонком, свидетельствующим о дестабилизации ситуации в банковском секторе.

Кому и в какой валюте выдают кредиты банки

Что еще интересного можно найти в бюллетене? Например, немного статистики по выданным кредитам. 47,92% всех выданных кредитов – рублевые. Это значит, что вторая половина – кредиты, выданные в валюте. Что довольно много, если учесть объявленный курс на дедолларизацию экономики.

67,23% всех выданных кредитов были получены юридическими лицами, причем им в рублях было выдано 35,77%. Таким образом, основная кредитная нагрузка на предприятия на 2/3 остается валютной, что неплохо при укреплении курса белорусского рубля, но опасно, если ситуация изменится в ближайшем будущем.

Кредиты, предоставленные физическим лицам, составили 22,78% от общего объема выданных кредитов. 99,69% всех кредитов, предоставленных физическим лицам, были выданы в белорусских рублях.

98,18% необслуживаемых активов – это кредиты, выданные предприятиям. 68,6% необслуживаемых активов – это кредиты, выданные в валюте. Физические лица продолжают исправно платить по кредитам – доля необслуживаемых активов в кредитах, выданных физическим лицам, составляет всего 0,46%.

В какой валюте и на какие сроки вкладывают деньги белорусы

Согласно данным бюллетеня доля валютной составляющей в средствах клиентов достигает 57,21%. Структура обязательств в иностранной валюте выглядит следующим образом: 53,38% – доллар США, 39,59% – евро, 6,80% – российский рубль, прочие – 0,23%.

Однако авторы бюллетеня не делят данные по категориям клиентов, что не позволяет нам определить, какая часть данных средств относится к средствам юридических лиц, а какая – физических.

Вклады: депозиты физических лиц выросли на 10,4% и составили 22 660 млн руб. Структура обязательств по срокам погашения может показать, какие горизонты вложений в банковском секторе предпочитают белорусы: 28,8% – до востребования, до 1 года – 47,85%, свыше 1 года – 22,89%. Из краткосрочных (до 1 года) вложений 42,09% – вложения до 30 дней, 12,72% – от 31 до 90 дней, 16,47% – от 91 до 180 дней, 28,71% – от 181 дня до 1 года.

Что в итоге

Таким образом, главной угрозой банковского сектора остается дальнейший рост объема необслуживаемых активов, а также сохранение в текущем диапазоне колебаний курса белорусского рубля, что из-за преобладающей доли валютных кредитов гораздо важнее, чем дальнейшее снижение ставки рефинансирования. Банки еще сохраняют номинальные признаки роста, но текущих резервов по активам, подверженным кредитному риску, недостаточно, чтобы покрыть растущие объемы необслуживаемых активов. Особенно острой данная проблема выглядит для государственных банков. Надеемся, что Национальный банк точно так же понимает сложившуюся ситуацию и уже принимает меры для ее разрешения.

__________________

Общая характеристика отрасли

Структура банковского сектора за 2 полугодие 2018 г. – 1 полугодие 2019 г. практически не изменилась: из 24 банков страны 5 по-прежнему относятся к государственным, 14 – к банкам с иностранным капиталом, 5 – к частным.

К крупным (банки, удельный вес активов которых превышает 5% от совокупных активов банковского сектора) относятся 7 кредитно-финансовых учреждений (3 государственных и 4 – с иностранным капиталом), к средним (удельный вес которых превышает 5% от совокупных активов отрасли за вычетом активов крупных банков) – 6 банков (1 государственный, 3 – с иностранным капиталом, 2 - частных). Остальные 11 относят к малым банкам.

Активы отечественных кредитно-финансовых учреждений в целом выросли на 11,6% до 71493 млн руб., обязательства – на 11,5% до 60725,8 млн руб., капитал – на 11,2% до 10770,8 млн руб. Словом, рост по всем фронтам. Однако не будем раньше времени открывать шампанское – самое интересное еще впереди.