Никто не хотел занимать

Снижение деловой активности и слишком медленное уменьшение процентных ставок начали отражаться на объемах кредитования. Вероятно, эта тенденция станет еще более заметной по мере сокращения господдержки в рамках государственных программ. Таким образом, белорусские предприятия начинают отвыкать от привычки к заемным ресурсам. Приходит время искать новые источники финансирования.

Что больше влияет на кредитование: ситуация в экономике или укрепление рубля? Часть ответа можно поискать в динамике и структуре банковских активов. На 1 апреля т.г. они составили 650,9 трлн. Br, сократившись за март на 4%. Это довольно существенно на фоне почти незаметного февральского замедления на 0,5%. В частности, рублевая часть активов уменьшилась в марте только на 0,4%, а валютная – на 5,8% (в феврале – на 1,1% и 0,1%), до 228,3 трлн. Br и 21 млрд. USD соответственно. Всего же с начала года рублевая часть активов сократилась на 4,4%, тогда как валютная возросла на 7,9% при росте курса доллара на 8,5%.

Всем по возможности

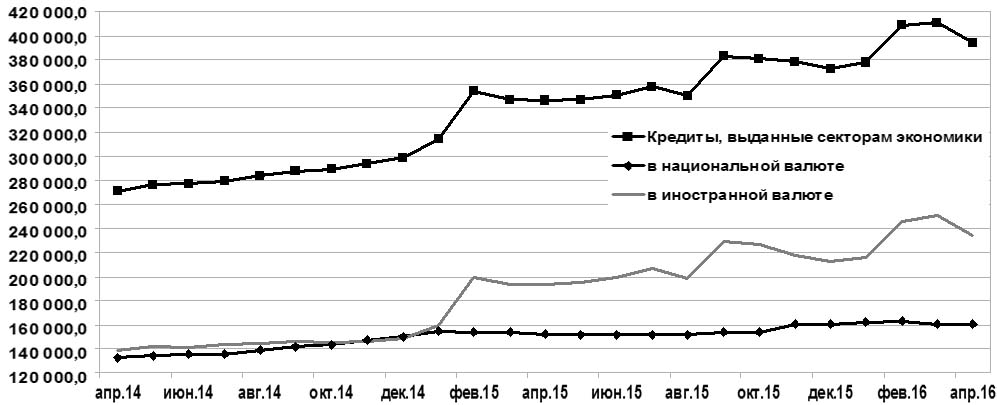

Кредитование секторов экономики в марте снизилось на те же 4%, до 394,7 трлн. Br (в долларовом эквиваленте – прирост на 2,6%, до 19,6 млрд. USD). С начала года объем выданных кредитов вырос на 4,5%, а кредитный портфель – на 3,3%, до 425,8 трлн. Br (21,1 млрд. USD). При этом в марте он снизился на 4,2% (см. диаграмму 1).

Кредитование в рублях с начала года снизилось на 1,4% (в т.ч. в марте – на 0,5%), до 164,8 трлн. Br. Валютная часть кредитного портфеля с начала года увеличилась на 6,4%, до эквивалента 261 трлн. Br (13 млрд. USD). При этом в марте уменьшилась на 6,5%. Распределение кредитов представлено на диаграмме 2.

За I квартал т.г. объем выданных госпредприятиям кредитов вырос на 4%, а частным – на 6,7%, причем в марте к февралю он снизился на 5,9 и 3,7%. Зато кредитование небанковских финансовых организаций выросло за 3 месяца на 21,6%, в т.ч. в марте – на 0,5%. Аутсайдером остается население: здесь кредитование сократилось за I квартал на 0,3% из-за мартовского спада на 0,4%.

Требования банков к экономике на 1 апреля составили в эквиваленте 405,6 трлн. Br, увеличившись с начала года на 4,3%, несмотря на снижение в марте на 4,2%. При этом задолженность госпредприятий в рублях сократилась за 3 месяца на 4%, до 53,6 трлн. Br (в марте – на 1,3%), в валюте – выросла на 7,9%, до 6,1 млрд. USD (при снижении в марте на 7,7%).

Требования банков к частным организациям в рублях уменьшились с начала года на 1,9% (в т.ч. в марте – на 0,8%), до 38 трлн. Br, в валюте – почти не изменились, оставшись на уровне 5,1 млрд. USD, показав в рублевом эквиваленте рост, практически совпадающий с динамикой курса доллара.

Требования банков к физлицам с начала года сократились на 0,3% (в т.ч. на 0,2% в марте), до 68,6 трлн. Br, а в валюте – на 8,3%.

В общем объеме доля краткосрочных кредитов за I квартал сократилась на 0,3 п.п. (в т.ч. за март – на 0,1 п.п.) до 26,5%, а долгосрочных – соответственно выросла до 73,5%. В том числе у госпредприятий соотношение составило 44,8 на 55,2% (снижение краткосрочной части на 0,2 и 0,9 п.п. соответственно), у частных компаний – 35,7 на 62,5% (рост на 0,7 и 0,1 п.п.), НФО – 2,2 к 97,8% (0,3 и 0,1 п.п.), у физлиц – 17,4% на 82,6% (–0,8 и +0,6 п.п.).

После роста в январе–феврале доля проблемных кредитов (пролонгированных и просроченных) в кредитном портфеле взяла перерыв: в марте она не изменилась, оставшись на уровне 3,2%. При этом их общая сумма увеличилась с начала года на 54,2%, до 13,4 трлн. Br (670 млн. USD) на 1 апреля, что на 5,7% меньше, чем месяцем ранее. Из этой суммы 53% приходится на пролонгированную задолженность, а 47% – на просроченную, против 58,2 и 41,8% на начало года.

Проблемные рублевые кредиты юрлиц на 1 апреля составили 4 трлн. Br, увеличившись на 88,6% за год, в т.ч. на 6,5% в марте, а валютные – 430 млн. USD, увеличившись на 85,6% (в эквиваленте) за год. При этом в марте впервые за долгое время произошло их снижение на 11,1%.

В свою очередь, проблемная задолженность физлиц в рублях за год снизилась на 0,9%, до 378,5 млрд. Br, а валютная – на 15,3%, до 8,3 млн. USD, несмотря на мартовский рост на 5,8% и 2,4% соответственно. Всего же проблемные кредиты физлиц составили 545,3 млрд. Br в рублевом эквиваленте, увеличившись за март на 3,8%, а с начала года – на 9,2%.

В марте курс рубля восстановился почти наполовину после январского обвала. Но это почти не повлияло на дисбаланс рублевых и валютных частей активов банков и кредитного портфеля (на фоне естественного сокращения задолженности). Рублевое кредитование в долларовом эквиваленте выросло на 270 млн. USD, а валютное – сократилось на 30 млн., но объем первого по-прежнему меньше второго в 2,5 раза.

С другой стороны, курсовые неурядицы продолжают сказываться на проблемной задолженности, которая прекратила рост в марте, немного отступив от февральского абсолютного рекорда. К сожалению, ее качество почти не улучшилось.

После разнонаправленной динамики ставок кредитного рынка в январе–феврале в марте возобновилось четкое снижение (табл. 1).

|

Таблица 1. Ставки кредитного рынка. |

|||||

|

Средние ставки, % годовых |

1.04.2015 г. |

1.03.2016 г. |

1.04.2016 г. |

Изменение |

|

|

за месяц |

за год |

||||

|

Юридические лица |

|||||

|

Краткосрочные рублевые |

42,5 |

32,9 |

32,4 |

-0,5 |

-10,1 |

|

Долгосрочные рублевые |

25,7 |

31,1 |

29,6 |

-1,5 |

3,9 |

|

Краткосрочные валютные |

10,2 |

9 |

8,7 |

-0,3 |

-1,5 |

|

Долгосрочные валютные |

10,2 |

9,6 |

8,4 |

-1,2 |

-1,8 |

|

Физические лица |

|||||

|

Краткосрочные рублевые |

34,6 |

29,3 |

29,3 |

0 |

-5,3 |

|

Долгосрочные рублевые |

21,1 |

25 |

24,9 |

-0,1 |

3,8 |

|

Таблица 2. Спрэды доходности |

|||||

|

Спрэды по инструментам, % |

1.04. 2015 г. |

1.03. 2016 г. |

1.04. 2016 г. |

Изменение |

|

|

за месяц |

за год |

||||

|

Юридические лица |

|||||

|

По краткосрочным рублевым |

9,6 |

6,3 |

8,4 |

2,1 |

-1,2 |

|

По долгосрочным рублевым |

-4,2 |

2,9 |

4 |

1,1 |

8,2 |

|

По краткосрочным валютным |

4,6 |

4,8 |

6,3 |

1,5 |

1,7 |

|

По долгосрочным валютным |

4 |

4,1 |

2,8 |

-1,3 |

-1,2 |

|

Физические лица |

|||||

|

По краткосрочным рублевым |

-10,4 |

4,8 |

4,2 |

-0,6 |

14,6 |

|

По долгосрочным рублевым |

-22,6 |

-1,7 |

-2,1 |

-0,4 |

20,5 |

|

Средневзвешенный спрэд |

-1,5 |

3,3 |

3,25 |

-0,05 |

4,95 |

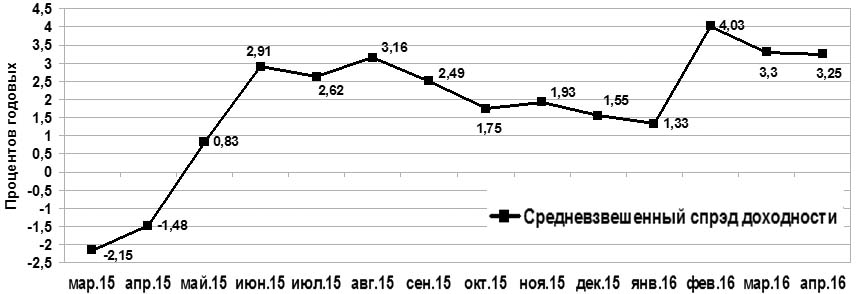

Повышенный уровень кредитных ставок при сохранении понижательных тенденций на рынке депозитов продолжает поддерживать средневзвешенный спрэд доходности кредитов (см. диаграмму 3 и табл. 2). Так, если в начале 2015 г. средний спрэд был отрицательным из-за некомпенсированного роста депозитных ставок, то к середине года банки смогли неплохо его восстановить. Но курс на удешевление кредитов свел июльские достижения почти к нулю: средний спрэд упал почти в 2,5 раза. Однако в I квартале появился новый тренд роста по сравнению с декабрем.При этом рублевые ставки уменьшились на 0,5–5% после февральского снижения на 2–5%, а валютные – потеряли до 12%. Стоимость рублевых кредитов для физлиц за март практически не изменилась, так что их доступность упорно не желает поворачиваться лицом к заемщикам. Пока неоднозначен и возможный эффект от стремления немного смягчить монетарную политику очередным снижением ставки рефинансирования на 2 п.п. с 1 мая.

Впрочем, маржа банков оказывается совсем невысокой, а процентная прибыль значительно сокращается из-за роста убытков от дополнительного резервирования, избежать которого не позволяют высокие риски, связанные с плохим качеством кредитов. Да и тренд на повышение маржи маловероятен: требования удешевить кредиты не остаются без ответа. Впрочем, эта политика остается двойственной. На среднее значение ставок влияют не столько действия регулятора в отношении ставки рефинансирования и управления ликвидностью, сколько ограничение директивного льготного кредитования. Правда, последнее госпредприятиям отчасти компенсируется мерами господдержки.