Все материалы с тегом «%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%20%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD»

ФСЗН

17.11.2023

Перечисляем страховые взносы на накопительную пенсию, если у работника переходящие отпускные

Ситуация. Работник организации застрахован по системе дополнительного накопительного пенсионного страхования (ДНПС) в ГП «Стравита». В сентябре 2023 г. ему начислены отпускные, приходящиеся частично на сентябрь, частично на октябрь 2023 г., т.е. переходящие.

Перечисляем страховые взносы на накопительную пенсию, если у работника переходящие отпускные

Ситуация. Работник организации застрахован по системе дополнительного накопительного пенсионного страхования (ДНПС) в ГП «Стравита». В сентябре 2023 г. ему начислены отпускные, приходящиеся частично на сентябрь, частично на октябрь 2023 г., т.е. переходящие.

Перечисляем страховые взносы на накопительную пенсию, если у работника переходящие отпускные

Ситуация. Работник организации застрахован по системе дополнительного накопительного пенсионного страхования (ДНПС) в ГП «Стравита». В сентябре 2023 г. ему начислены отпускные, приходящиеся частично на сентябрь, частично на октябрь 2023 г., т.е. переходящие.

Труд

16.10.2023

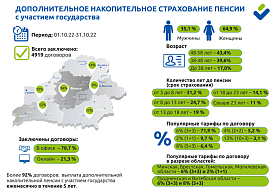

Исполнился год программе накопительного пенсионного страхования: когда будут первые выплаты и что может измениться

Итоги первого года работы программы дополнительного накопительного пенсионного страхования подвела компания «Стравита». За период с 01.10.2022 по 30.09.2023 в стране заключено 19,2 тыс. договоров. Программу страхования работников софинансируют порядка 4 тыс. предприятий и организаций.

Исполнился год программе накопительного пенсионного страхования: когда будут первые выплаты и что может измениться

Итоги первого года работы программы дополнительного накопительного пенсионного страхования подвела компания «Стравита». За период с 01.10.2022 по 30.09.2023 в стране заключено 19,2 тыс. договоров. Программу страхования работников софинансируют порядка 4 тыс. предприятий и организаций.

Исполнился год программе накопительного пенсионного страхования: когда будут первые выплаты и что может измениться

Итоги первого года работы программы дополнительного накопительного пенсионного страхования подвела компания «Стравита». За период с 01.10.2022 по 30.09.2023 в стране заключено 19,2 тыс. договоров. Программу страхования работников софинансируют порядка 4 тыс. предприятий и организаций.

Юридическим лицам

12.09.2023

Добровольное страхование дополнительной накопительной пенсии и подоходный налог

В целях расширения возможностей для повышения материального обеспечения в старости, стимулирования участия граждан в добровольном страховании дополнительной накопительной пенсии с 01.10.2022 в РБ введено добровольное страхование дополнительной накопительной пенсии (далее – ДНПС), которое осуществляет РУСП «Стравита» (п.п. 1, 2 Указа № 3671). Рассмотрим несколько возникающих у организаций – налоговых агентов вопросов, связанных с исчислением и удержанием подоходного налога у физических лиц, заключивших договоры ДНПС.

Юридическим лицам

10.03.2023

Добровольное страхование дополнительной накопительной пенсии и подоходный налог

Ситуация. Организация с октября 2022 г. в соответствии с договорами добровольного страхования дополнительной накопительной пенсии, заключенными со своими работниками, в т.ч. с внешними совместителями, уплачивает за них страховые взносы в размере 3% от сумм выплат, начисленных в их пользу. Ежемесячная сумма страховых взносов составила 60 руб. (за каждого внешнего совместителя) и 100 руб. (за каждого работника, для которого эта организация является основным местом работы). Всего сумма страховых взносов за октябрь-декабрь 2022 г. составила 180 руб. – за каждого внешнего совместителя и 300 руб. – за каждого работника, для которого эта организация является основным местом работы.

Являются ли указанные расходы организации доходом этих работников, подлежащим обложению подоходным налогом?

ФСЗН

31.01.2023

Как формируются пенсии медицинских работников и учителей

Самая многочисленная категория работников, за которых работодатели уплачивают взносы на профессиональное пенсионное страхование, – это медицинские и педагогические работники. Специально для них мы подготовили статью о возможности получения доплаты к заработной плате вместо профессионального пенсионного страхования и формировании дополнительной накопительной пенсии.

Вопрос-ответ

20.01.2023

Дополнительная накопительная пенсия и ППС

Работнику (электрогазосварщик в литейном цеху) установлена ежемесячная доплата к заработной плате вместо профессионально-пенсионного страхования (ППС) в размере 9% согласно Списку № 11. Он заключил договор о добровольном страховании дополнительной накопительной пенсии по тарифу 6% (3% с работника, 3% с работодателя).

1. Прекращаются ли начисления ежемесячной доплаты к заработной плате вместо ППС? Если нет, то в каком размере необходимо начислить доплату?

ФСЗН

20.10.2022

ФСЗН предлагает путеводитель по администрированию накопительной пенсии

Специалисты ФСЗН собрали всю информацию для субъектов хозяйствования по вопросам администрирования добровольного страхования дополнительной накопительной пенсии своих работников в одном путеводителе для работодателя.

ФСЗН предлагает путеводитель по администрированию накопительной пенсии

Специалисты ФСЗН собрали всю информацию для субъектов хозяйствования по вопросам администрирования добровольного страхования дополнительной накопительной пенсии своих работников в одном путеводителе для работодателя.

ФСЗН предлагает путеводитель по администрированию накопительной пенсии

Специалисты ФСЗН собрали всю информацию для субъектов хозяйствования по вопросам администрирования добровольного страхования дополнительной накопительной пенсии своих работников в одном путеводителе для работодателя.

Консультации

14.10.2022

Папка документов «Накопительное пенсионное страхование»

За первые 10 дней работы новой программы страхования дополнительной накопительной пенсии белорусы заключили 1,5 тыс. договоров с РУСП «Стравита». Механизм накопительного страхования регулирует довольно объемный пакет документов. Выбрали только те, которые пригодятся в работе бухгалтеру и кадровику.

Все документы в нашем перечне либо изменения, которые в них внесены, действуют с 1 октября 2022 г.

Папка документов «Накопительное пенсионное страхование»

За первые 10 дней работы новой программы страхования дополнительной накопительной пенсии белорусы заключили 1,5 тыс. договоров с РУСП «Стравита». Механизм накопительного страхования регулирует довольно объемный пакет документов. Выбрали только те, которые пригодятся в работе бухгалтеру и кадровику.

Все документы в нашем перечне либо изменения, которые в них внесены, действуют с 1 октября 2022 г.

Папка документов «Накопительное пенсионное страхование»

За первые 10 дней работы новой программы страхования дополнительной накопительной пенсии белорусы заключили 1,5 тыс. договоров с РУСП «Стравита». Механизм накопительного страхования регулирует довольно объемный пакет документов. Выбрали только те, которые пригодятся в работе бухгалтеру и кадровику.

Все документы в нашем перечне либо изменения, которые в них внесены, действуют с 1 октября 2022 г.

ФСЗН

04.10.2022

«Стравита» начала заключать договоры по новой программе пенсионного страхования

С 1 октября работники, которым осталось не менее трех лет до достижения пенсионного возраста, могут обращаться в республиканское унитарное страховое предприятие «Стравита» для заключения договора страхования дополнительной пенсии.

«Стравита» начала заключать договоры по новой программе пенсионного страхования

С 1 октября работники, которым осталось не менее трех лет до достижения пенсионного возраста, могут обращаться в республиканское унитарное страховое предприятие «Стравита» для заключения договора страхования дополнительной пенсии.

«Стравита» начала заключать договоры по новой программе пенсионного страхования

С 1 октября работники, которым осталось не менее трех лет до достижения пенсионного возраста, могут обращаться в республиканское унитарное страховое предприятие «Стравита» для заключения договора страхования дополнительной пенсии.

ФСЗН

30.09.2022

Не сегодня – завтра: оформляем договор на накопительную пенсию

С 1 октября 2022 г. в стране начнет работать новый механизм для добровольного накопительного страхования пенсий. У него две основные задачи: расширить возможности для материального обеспечения в старости и стимулировать участие белорусов в добровольном страховании.

Не сегодня – завтра: оформляем договор на накопительную пенсию

С 1 октября 2022 г. в стране начнет работать новый механизм для добровольного накопительного страхования пенсий. У него две основные задачи: расширить возможности для материального обеспечения в старости и стимулировать участие белорусов в добровольном страховании.

Не сегодня – завтра: оформляем договор на накопительную пенсию

С 1 октября 2022 г. в стране начнет работать новый механизм для добровольного накопительного страхования пенсий. У него две основные задачи: расширить возможности для материального обеспечения в старости и стимулировать участие белорусов в добровольном страховании.

ФСЗН

20.09.2022

Дополнительная накопительная пенсия: ответы на частные вопросы

C 1 октября 2022 г. в Беларуси вводится добровольное страхование дополнительной накопительной пенсии с финансовой поддержкой государства. Представители Минтруда и соцзащиты и страховой компании «Стравита» 15 сентября во время прямой телефонной линии ответили на вопросы, связанные с введением новой страховой программы.

Дополнительная накопительная пенсия: ответы на частные вопросы

C 1 октября 2022 г. в Беларуси вводится добровольное страхование дополнительной накопительной пенсии с финансовой поддержкой государства. Представители Минтруда и соцзащиты и страховой компании «Стравита» 15 сентября во время прямой телефонной линии ответили на вопросы, связанные с введением новой страховой программы.

Дополнительная накопительная пенсия: ответы на частные вопросы

C 1 октября 2022 г. в Беларуси вводится добровольное страхование дополнительной накопительной пенсии с финансовой поддержкой государства. Представители Минтруда и соцзащиты и страховой компании «Стравита» 15 сентября во время прямой телефонной линии ответили на вопросы, связанные с введением новой страховой программы.

Смотреть содержание номера

Авторизуйтесь

Чтобы скачать свежий номер

№31(2725)

от 23.04.2024

Смотреть архив

Авторизуйтесь

Чтобы скачать свежий номер

№31(2725)

от 23.04.2024

Смотреть архив

Подписка на «ЭГ»на 1-е полугодие 2024 года

Авторизуйтесь

Чтобы скачать свежий номер

№31(2725)

от 23.04.2024

Смотреть архив