Все материалы с тегом «%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%20%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD%EF%BF%BD»

Мероприятия

15.02.2024

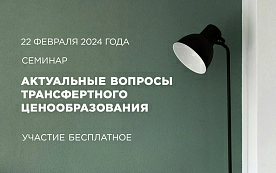

Семинар по трансфертному ценообразованию пройдет в Минске

Санкционные ограничения, усиление промышленной кооперации и дальнейшее углубление экономической интеграции с РФ привели к тому, что белорусский бизнес все чаще обращается к созданию юридических лиц в иностранных юрисдикциях. Это, в свою очередь, приводит к росту сделок между взаимозависимыми лицами, которые могут стать предметом налогового контроля в сфере трансфертного ценообразования.

Семинар по трансфертному ценообразованию пройдет в Минске

Санкционные ограничения, усиление промышленной кооперации и дальнейшее углубление экономической интеграции с РФ привели к тому, что белорусский бизнес все чаще обращается к созданию юридических лиц в иностранных юрисдикциях. Это, в свою очередь, приводит к росту сделок между взаимозависимыми лицами, которые могут стать предметом налогового контроля в сфере трансфертного ценообразования.

Семинар по трансфертному ценообразованию пройдет в Минске

Санкционные ограничения, усиление промышленной кооперации и дальнейшее углубление экономической интеграции с РФ привели к тому, что белорусский бизнес все чаще обращается к созданию юридических лиц в иностранных юрисдикциях. Это, в свою очередь, приводит к росту сделок между взаимозависимыми лицами, которые могут стать предметом налогового контроля в сфере трансфертного ценообразования.

Общие вопросы

30.01.2024

Налоговые новации в сфере трансфертного ценообразования

В свете различных вызовов, с которыми сталкивается экономика, белорусские компании вынуждены перестраивать бизнес-процессы и иногда создают новые юридические лица даже в иностранных юрисдикциях. Это приводит к росту сделок, которые могут подпадать под налоговый контроль в сфере трансфертного ценообразования.

Налоговые новации в сфере трансфертного ценообразования

В свете различных вызовов, с которыми сталкивается экономика, белорусские компании вынуждены перестраивать бизнес-процессы и иногда создают новые юридические лица даже в иностранных юрисдикциях. Это приводит к росту сделок, которые могут подпадать под налоговый контроль в сфере трансфертного ценообразования.

Налоговые новации в сфере трансфертного ценообразования

В свете различных вызовов, с которыми сталкивается экономика, белорусские компании вынуждены перестраивать бизнес-процессы и иногда создают новые юридические лица даже в иностранных юрисдикциях. Это приводит к росту сделок, которые могут подпадать под налоговый контроль в сфере трансфертного ценообразования.

Консультации

27.10.2023

10 шагов подготовки отчетности по трансфертному ценообразованию

Основная цель регулирования контролируемых сделок – обеспечение прозрачности операций, ограничивающих вывод средств из-под налогообложения вследствие принятой политики распределения налогооблагаемых прибылей между взаимозависимыми лицами.

10 шагов подготовки отчетности по трансфертному ценообразованию

Основная цель регулирования контролируемых сделок – обеспечение прозрачности операций, ограничивающих вывод средств из-под налогообложения вследствие принятой политики распределения налогооблагаемых прибылей между взаимозависимыми лицами.

10 шагов подготовки отчетности по трансфертному ценообразованию

Основная цель регулирования контролируемых сделок – обеспечение прозрачности операций, ограничивающих вывод средств из-под налогообложения вследствие принятой политики распределения налогооблагаемых прибылей между взаимозависимыми лицами.

Общие вопросы

12.01.2023

Что изменилось в правилах определения цены для целей налогообложения

Министерство по налогам и сборам прокомментировало основные изменения, внесенные в 2023 году в гл. 11 НК, регулирующую принципы определения цены на товары (работы, услуги), имущественные права для целей налогообложения.

Что изменилось в правилах определения цены для целей налогообложения

Министерство по налогам и сборам прокомментировало основные изменения, внесенные в 2023 году в гл. 11 НК, регулирующую принципы определения цены на товары (работы, услуги), имущественные права для целей налогообложения.

Что изменилось в правилах определения цены для целей налогообложения

Министерство по налогам и сборам прокомментировало основные изменения, внесенные в 2023 году в гл. 11 НК, регулирующую принципы определения цены на товары (работы, услуги), имущественные права для целей налогообложения.

Контроль

16.12.2022

ТОП-10 налоговых правонарушений

Министерство по налогам и сборам и Комитет госконтроля регулярно фиксируют нарушения фискального законодательства. Свое мнение о таких инцидентах имеют и эксперты из бизнес-сообщества. «ЭГ» составила рейтинг типичных налоговых правонарушений. Предлагаем ознакомиться с ним, чтобы не допустить таких «проколов» в своей работе.

ТОП-10 налоговых правонарушений

Министерство по налогам и сборам и Комитет госконтроля регулярно фиксируют нарушения фискального законодательства. Свое мнение о таких инцидентах имеют и эксперты из бизнес-сообщества. «ЭГ» составила рейтинг типичных налоговых правонарушений. Предлагаем ознакомиться с ним, чтобы не допустить таких «проколов» в своей работе.

ТОП-10 налоговых правонарушений

Министерство по налогам и сборам и Комитет госконтроля регулярно фиксируют нарушения фискального законодательства. Свое мнение о таких инцидентах имеют и эксперты из бизнес-сообщества. «ЭГ» составила рейтинг типичных налоговых правонарушений. Предлагаем ознакомиться с ним, чтобы не допустить таких «проколов» в своей работе.

Общие вопросы

04.01.2022

Редакция Налогового кодекса опубликована. По каким нормам будем жить в 2022 году

Итак – свершилось. На Национальном правовом интернет-портале опубликован Закон от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон). Изменения, внесенные в НК, составили более 200 страниц. По сути, это новая редакция основного налогового документа, содержащая немало не применявшихся ранее норм.

Редакция Налогового кодекса опубликована. По каким нормам будем жить в 2022 году

Итак – свершилось. На Национальном правовом интернет-портале опубликован Закон от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон). Изменения, внесенные в НК, составили более 200 страниц. По сути, это новая редакция основного налогового документа, содержащая немало не применявшихся ранее норм.

Редакция Налогового кодекса опубликована. По каким нормам будем жить в 2022 году

Итак – свершилось. На Национальном правовом интернет-портале опубликован Закон от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон). Изменения, внесенные в НК, составили более 200 страниц. По сути, это новая редакция основного налогового документа, содержащая немало не применявшихся ранее норм.

Юридическим лицам

05.01.2021

Изменения в налоговом законодательстве: изучаем Общую часть НК-2021

С 1 января 2021 г. вступили в силу изменения в НК, принятые Законом от 29.12.2020 № 72-З «Об изменении в Налоговый кодекс Республики Беларусь» (далее – Закон). Остановимся подробнее на корректировках Общей части.

Изменения в налоговом законодательстве: изучаем Общую часть НК-2021

С 1 января 2021 г. вступили в силу изменения в НК, принятые Законом от 29.12.2020 № 72-З «Об изменении в Налоговый кодекс Республики Беларусь» (далее – Закон). Остановимся подробнее на корректировках Общей части.

Изменения в налоговом законодательстве: изучаем Общую часть НК-2021

С 1 января 2021 г. вступили в силу изменения в НК, принятые Законом от 29.12.2020 № 72-З «Об изменении в Налоговый кодекс Республики Беларусь» (далее – Закон). Остановимся подробнее на корректировках Общей части.

Юридическим лицам

17.07.2020

Трансфертное ценообразование: контроль за внутренними ценами

О том, на какие аспекты стоит обращать внимание при подготовке к проверке налоговыми органами в части ценообразования при сделках зависимых лиц, мы писали в одном из предыдущих номеров («ЭГ» № 50 от 10 июля, «Трансфертное ценообразование: кого и как могут проверить»).

Однако специалисты разработали и ряд рекомендаций для постоянного контроля над внутригрупповыми ценами, который повышает прозрачность ценообразования.

Юридическим лицам

10.07.2020

Трансфертное ценообразование: кого и как могут проверить

Сделки между взаимозависимыми субъектами привлекают особое внимание налоговых органов. На какие нюансы стоит обращать внимание предпринимателям, работающим в цепочках, во время вебинара рассказали специалисты международной компании KPMG – директор группы трансфертного ценообразования (Россия) Анастасия Михайлова и менеджер группы корпоративного налогообложения (Беларусь) Ольга Бахар.

Юридическим лицам

04.02.2020

Налоговый контроль за трансфертным ценообразованием. Анализ сделок с точки зрения МНС

В рамках первой практической конференции «Международное налогообложение: современные тенденции и опыт для Республики Беларусь», организованной Палатой налоговых консультантов, в том числе были обозначены подходы налоговых органов при осуществлении конроля за трансфертным ценообразованием (ТЦО).

Налоговый контроль за трансфертным ценообразованием. Анализ сделок с точки зрения МНС

В рамках первой практической конференции «Международное налогообложение: современные тенденции и опыт для Республики Беларусь», организованной Палатой налоговых консультантов, в том числе были обозначены подходы налоговых органов при осуществлении конроля за трансфертным ценообразованием (ТЦО).

Налоговый контроль за трансфертным ценообразованием. Анализ сделок с точки зрения МНС

В рамках первой практической конференции «Международное налогообложение: современные тенденции и опыт для Республики Беларусь», организованной Палатой налоговых консультантов, в том числе были обозначены подходы налоговых органов при осуществлении конроля за трансфертным ценообразованием (ТЦО).

Юридическим лицам

04.12.2019

Новый источник информации для ТЦО в 2020

В 2020 году начнет функционировать государственная информационно-аналитическая система управления государственными закупками (ГИАС), которая является официальным источником информации о ценах, складывающихся на товарных рынках в результате процедур государственных закупок.

Новый источник информации для ТЦО в 2020

В 2020 году начнет функционировать государственная информационно-аналитическая система управления государственными закупками (ГИАС), которая является официальным источником информации о ценах, складывающихся на товарных рынках в результате процедур государственных закупок.

Новый источник информации для ТЦО в 2020

В 2020 году начнет функционировать государственная информационно-аналитическая система управления государственными закупками (ГИАС), которая является официальным источником информации о ценах, складывающихся на товарных рынках в результате процедур государственных закупок.

Смотреть содержание номера

Авторизуйтесь

Чтобы скачать свежий номер

№31(2725)

от 23.04.2024

Смотреть архив

Авторизуйтесь

Чтобы скачать свежий номер

№31(2725)

от 23.04.2024

Смотреть архив

Подписка на «ЭГ»на 1-е полугодие 2024 года

Авторизуйтесь

Чтобы скачать свежий номер

№31(2725)

от 23.04.2024

Смотреть архив