Рублевое кредитование идет на опережение

Валютный перевес кредитного портфеля банков в июне продолжил отступать и вновь поддался рублевой части при умеренном укреплении рубля на валютном рынке и несколько улучшившемся качестве кредитов на фоне стабилизации их стоимости.

На этот раз все субъекты, кроме госпредприятий, нарастили рублевую кредитную задолженность; при этом, госкомпании и физлица сократили валютную задолженность в эквиваленте валюты. Результат дополнило сократившееся (на 14%) межбанковское кредитование, при этом, рублевая его часть за месяц лишилась всего 0,6%, тогда как валютная в рублевом эквиваленте потеряла 15,5% — доля межбанковского кредитования ослабила позиции, а доля валютного кредитования в межбанковском занимает 88% - это в 1,8 раза больше доли валютного кредитования в экономике.

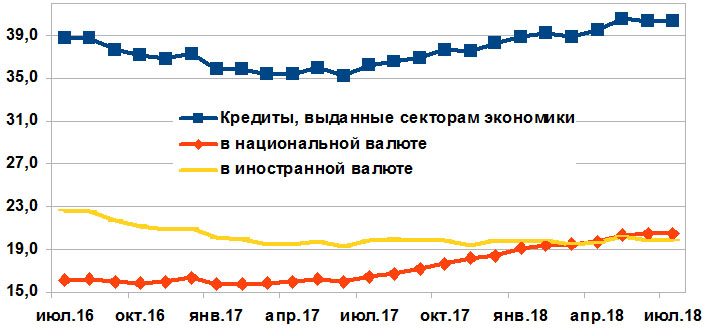

В июне объем кредитования секторов экономики слегка повысился — на 0,1% до 40,3 млрд. BYN (в эквиваленте — прибавил 0,2 млрд. до 20,3 млрд. USD) на 1 июля (см. График). С начала года прирост составляет 4% или 1,5 млрд. BYN.

Кредитование секторов экономики за 01.07.2016-01.07.2018 гг., млрд. BYN

Сам же кредитный портфель банков в июне уменьшился на 0,5% до 44 млрд. BYN (22,1 млрд. USD на 1 июля) за счет сокращения кредитования в сумме на 0,2 млрд. BYN (прирост на 0,1 млрд. в BYN, при снижении (на фоне подорожавшего рубля) на 0,3 млрд. BYN в СКВ в эквиваленте).

Всего за июнь банки нарастили объем предоставленных клиентам и банкам рублевых ресурсов на 0,6% до 21,2 млрд. BYN (10,6 млрд. USD). Объем валютной задолженности в кредитном портфеле в июне снизился на 1,5% до эквивалента 22,8 млрд. BYN (11,5 млрд. USD).

В том числе, на 1 июля предприятиям негосударственной формы собственности были предоставлены кредиты на сумму 13 млрд. BYN (6,5 млрд. USD, +2% к маю и +2,7% с начала года), населению – 10,2 млрд. BYN (5,1 млрд. USD, при +1,7% за июнь и +12,5% с начала года), госпредприятиям – 15,4 млрд. BYN (7,7 млрд. USD, при -3,3% в июне и -1,5% с начала года), небанковским финансовым организациям – 1,8 млрд. BYN (0,9 млрд. USD, при +7,3% в июне и +19,7% с начала года).

Требования к экономике на 1 июля составили в эквиваленте 42,1 млрд. BYN (21,2 млрд. USD), прибавив в июне 0,2%. С начала года прирост достигает 3,9%.

В том числе, требования к юрлицам составили 28,4 млрд. BYN (снижение на 0,9% за июнь и +0,4% с начала года).

Требования банков к негосударственным субъектам хозяйствования в рублях составили 5,2 млрд. BYN, повысившись в июне на 0,9%. С начала года они возросли на 4,5%.

Требования к данному сектору в валюте в эквиваленте за июнь прибавили 2,9%, или набрали 147,4 млн. в USD — прирост на 215,2 млн. BYN в эквиваленте), до 7,8 млрд. BYN — 3,9 млрд. USD. С начала года рост достигает 1,6%.

У государственных предприятий объем кредитной задолженности в рублях составил 4,9 млрд. BYN, уменьшившись в июне на 3,1%. С начала года снижение достигает 2%.

Требования к государственным предприятиям в валюте за июнь уменьшились на 3,4% в рублевом эквиваленте, или потеряли 125,6 млн. USD в валютном. Снижение составило 366,5 млн. BYN (в эквиваленте), до 10,5 млрд. BYN — 5,3 млрд. USD. С начала года снижение составляет 1,2%.

Требования банков к физлицам на 1 июля составили 10,2 млрд. BYN (прирост на 1,7% или на 0,2 млрд. BYN за июнь). При этом, остаток задолженности по валютным кредитам постепенно сокращается — на 2,2% или 0,5 млн. USD в июне (в рублевом эквиваленте уменьшение на 1,4 млн. BYN при снизившемся курсе) до уровня 45,3 млн. BYN. С начала года снижение составляет 10,8% или 5,5 млн. BYN в рублевом эквиваленте.

Основную долю в кредитном портфеле физлиц составляет задолженность по кредитам, предоставленным на финансирование недвижимости (удельный вес на 1 июля составил 64,4%). В июне задолженность возросла на 1,5% или на 99,3 млн. BYN до 6,6 млрд. BYN. С начала года прирост составляет 8,7% или 525,6 млн. BYN.

При этом, доля проблемных кредитов в кредитном портфеле составила 3,84% на 1 июля и уменьшилась на 0,39 п.п. к маю. На 1 января она составляла 3,53%.

Также стоит заметить, что общая сумма проблемных кредитов (пролонгированных и просроченных) сократилась в июне на 9,8% до 1,7 млрд. BYN (847 млн. USD). С начала года прирост составляет 12,9% или 0,2 млрд. BYN.

Доля пролонгированной задолженности в общем объеме проблемной задолженности на 1 июля составила 90,4% в сравнении с 91,2% на 1 января. Доля просроченной задолженности составила 9,6%, в сравнении с 8,8% на 1 января, соответственно.

После майского понижения ставок кредитного рынка в июне наблюдалась их стабилизация (Таблица 1). Впрочем, такое кажется маловероятным и, возможно, имела место ошибка размещения информации. За год рублевые кредиты юрлиц подешевели до 17% стоимости, валютные — до 30%. Рублевые кредиты физлиц потеряли до 32% стоимости. При сохранении тренда ставки по новым рублевым кредитам летом будут находиться в диапазоне 9-12% годовых, при этом, вероятно сужение диапазона изменения ставок, что пока и наблюдается. Валютные кредиты также сохранят стабильность на уровне 4,5-5,5% годовых.

Таблица 1. Ставки кредитного рынка на 01.07.2017, 01.06 и 01.07.2018 гг.

|

Средние ставки, % годовых |

01.07.17 |

01.06.18 |

01.07.18 |

Изменение |

|

|

за месяц |

за год |

||||

|

Юридические лица |

|||||

|

Краткосрочные рублевые |

13,5 |

11,4 |

11,4 |

0 |

-2,1 |

|

Долгосрочные рублевые |

12,8 |

10,6 |

10,6 |

0 |

-2,2 |

|

Краткосрочные валютные |

6,7 |

4,7 |

4,7 |

0 |

-2 |

|

Долгосрочные валютные |

7,1 |

5,4 |

5,4 |

0 |

-1,7 |

|

Физические лица |

|||||

|

Краткосрочные рублевые |

13,7 |

9,3 |

9,3 |

0 |

-4,4 |

|

Долгосрочные рублевые |

14 |

11,6 |

11,6 |

0 |

-2,4 |

|

Средневзвешенный спрэд |

5,02 |

2,78 |

2,77 |

-0,01 |

-2,25 |

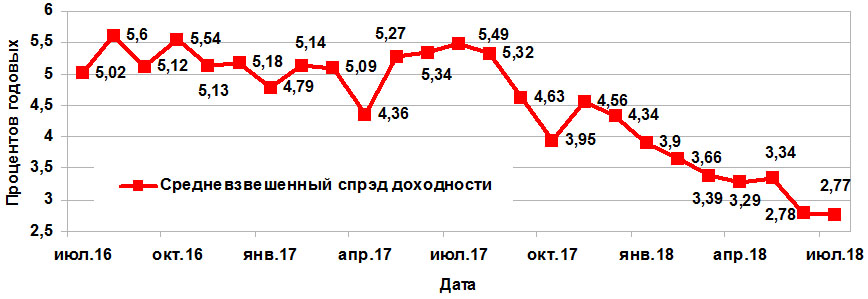

Стабилизация кредитных ставок при небольшом повышении ставок на рынке депозитов вновь усилила давление на средневзвешенный спрэд доходности кредитов. Отчетливо «падающий» с лета прошлого года тренд маржи не удержался на отметке 2,78% и опустился еще на 0,01 п.п. - минимальный уровень для последних двух лет и почти вдвое ниже, чем годом ранее. В перспективе — среднй спрэд доходности будет держаться, в основном, на валютных кредитах (преобладающая доля которых в портфеле сохраняется), а также на коротких рублевых кредитах, депозитные ставки по которым уже значительно ниже среднегодового уровня инфляции, хотя, сейчас спрэды доходности гораздо ниже, чем, даже, год назад. На протяжении 2017 года спрэд формировал коридор в 4,5% — 5,5%, однако, с прошлой осени он сдвинулся в сторону диапазона 4,6% — и ниже, и пока, нижняя граница нового коридора от верхнего уровня в 4,6% не готова стабилизироваться выше 3%. При складывающейся ситуации со ставками перспектив роста пока не предвидится, напротив, вероятен сдвиг нижней границы коридора до 2,5%, при этом, в июне продолжилось уменьшение значения ниже 2,78 п.п., что находится на уровне ставок трехлетней давности.

Средневзвешенный спрэд доходности кредитов за 01.07.2016-01.07.2018 гг., %