Рубль удерживает равновесие

После заметного ослабления в июне белорусскому рублю удалось в июле сохранить относительное равновесие. Этому способствовали стабилизация российского рубля, усмирение инфляции и сокращение спроса на валютном рынке.

Общий оборот валютного рынка в январе–июле т.г. составил 34917,02 млн. USD, в т.ч. на ОАО «Белорусская валютно-фондовая биржа» – 5353,9 млн., на внебиржевом валютном рынке – 22 864,2 млн., а на рынке наличных валют – 6698 млн. USD.

При этом субъекты хозяйствования – резиденты РБ за 7 месяцев купили на валютном рынке 10 464,08 млн. USD, а продали – 10 387,84 млн. (в т.ч. в июле – 1531,4 млн. и 1573,6 млн. USD, что на 12,1 и 5,8% меньше, чем месяцем ранее). Таким образом, спрос и предложение находятся в относительном равновесии: чистая покупка валюты в этом сегменте составила только 76,2 млн. USD, хотя в июне имела место чистая продажа на 42,2 млн. Обязательная продажа валюты составила за январь–июнь т.г. только 2941,72 млн. USD, в т.ч. в июле – 425,7 млн.: на 7,6% меньше, чем в июле.

Нерезиденты приобрели за 7 месяцев т.г. валюты всего на 75,7 млн. USD, а продали – 285,6 млн., в т.ч. в июне – на 6,5 млн. и 35,2 млн. USD. Таким образом, чистая продажа валюты в этом сегменте составила 209,9 млн. USD.

Население продолжает исправно сдавать валютные накопления. За 7 месяцев т.г. граждане купили валюты на 3433,67 млн. USD, а продали – 4675,85 млн. В частности, в июле физлица приобрели валюты на 6,9% больше, чем в июне, – на 607,3 млн. USD (что стало максимальным результатом с июня 2016 г.), а продали ее на 750,4 млн. – на 4,6% меньше, чем месяцем ранее. Но в итоге чистое предложение сохранилось с февраля 2016 г. Всего же чистая продажа по физлицам достигла за январь–июль т.г. 1242,17 млн. USD. Таким образом, в банковскую систему за 7 месяцев перетекло более 1,2 млрд. USD валютных сбережений населения.

Объем сделок с долларами на БВФБ сократился по сравнению с июнем (в первую очередь, за счет уменьшения среднего объема торгов при меньшем количестве сессий в июле) на 17,9%, с евро – на 19,5%, российским рублем – на 15,5%. Одновременно за месяц волатильность биржевого курса доллара после июньского повышения снизилась почти вдвое, до 2,22%, евро – до 3,38%, а российского рубля – до 2,02% после 2,87% в июне.

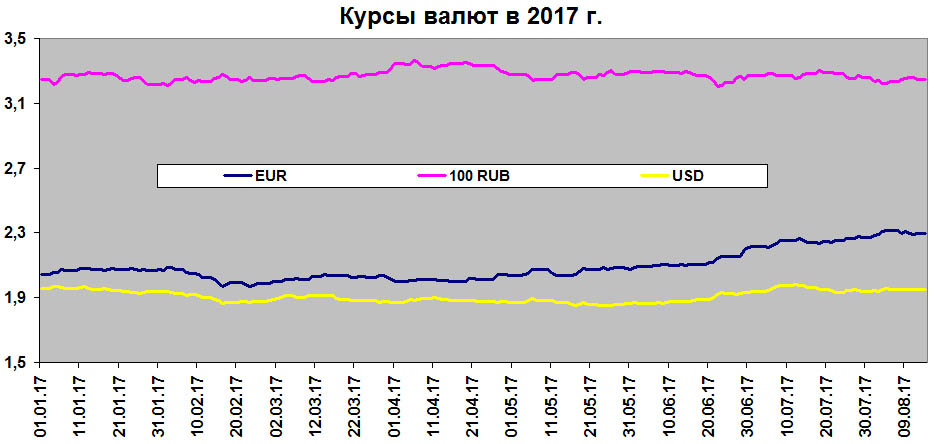

Между тем за июль курс доллара к белорусскому рублю снизился с 1,9413 до 1,9396 USD/BYN, российского рубля – с 3,2705 до 3,2610 100 RUB/BYN, а евро – вырос с 2,2143 до 2,2700 EUR/BYN. Волатильность биржевого курса доллара в июле составила 4,17%, евро – 5,83% (т.е. почти вдвое больше, чем в мае), а российского рубля – 2,87% (в мае – 1,87%).

Таким образом, к корзине валют за 7 месяцев белорусский рубль ослабел на 2,8%, в частности, к доллару он укрепился на 0,97%, но ослабел к евро на 11% и к российскому рублю на 0,52% (см. график).

В складывающейся ситуации при ценах на нефть на уровне 50–60 USD за баррель дальнейшее удержание сложившихся уровней в августе вполне вероятно, если российский рубль удержится в диапазоне 58–62 USD/RUB. Однако если рублевая пара и останется в равновесии, то как российский, так и белорусский рубль вполне могут продолжить дешеветь к доллару, но не более уровня, заложенного в бюджет и прогноз социально-экономического развития на текущий год.

Пока июльская стабилизация пошла на пользу инвестиционной привлекательности рублевых вложений, тем более если средние ставки по новым рублевым депозитам для физических и юридических лиц находились в диапазоне 6–12% годовых (т.е. 0,5–1% в месяц), то валютные вклады могли предложить доходность не более 2,4% годовых (до 0,2% в месяц). Таким образом, получим 0,5–1% эффективной доходности за месяц.

За прошедшие 12 месяцев рубль укрепился к доллару на 2,6%, а самая высокая доходность принесла бы чистый эффект почти в 6 раз выше эквивалентного валютного депозита, хотя доллар в июле 2016 г. уже почти на 10% отступил от годовых максимумов 2,2 USD/BYN. Рублевый депозит за год принес его владельцу около 18–20%, а валютный – -2,6% из-за курсовых колебаний и +3–4% за счет процентной ставки. Таким образом, доходность рублевых вкладов была на 21% выше, чем валютных. Остается надеяться, что ближайшие месяцы не принесут событий, которые способны вновь обострить девальвационные ожидания.