Перетягивание капитала

Обеспечить не только высокие, но вообще любые темпы экономического роста невозможно без инвестиций. Получение средств становится для Беларуси все более важной проблемой по мере таяния возможностей бюджета и льготного кредитования.

Выступая на V Всебелорусском собрании, Президент Александр Лукашенко признал инвестиционную стратегию предприятий и целых отраслей «недостаточно эффективной». На собрании не сочли нужным назвать причины, по которым не удается получить отдачу от инвестпроектов, инициированных чиновниками. Между тем отсутствие серьезных маркетинговых и инженерных исследований на стадии проработки проекта, игнорирование тенденции развития мирового рынка были обусловлены именно административно-командными методами управления экономикой.

Теперь провозглашается новая инвестиционная политика. Она сводится к 3 принципам. Во-первых, обещается осуществлять льготное кредитование всех новых проектов и программ честно, открыто через единого оператора. Во-вторых, средства будут распределяться на конкурсной основе. По-видимому, это должно обеспечить защиту от издержек ручного управления. Впрочем, если до сих пор декларируемые в бизнес-планах показатели нередко оставались на бумаге, нет гарантий, что эта участь не постигнет очередные обещания окупаемости и возвратности ресурсов, которым власти намерены отдавать предпочтение в 2016–2020 гг.

В-третьих, особая роль будет отведена иностранным инвестициям. За пятилетие планируется привлечь не менее 14 млрд. USD внешних источников, включая китайские кредиты. При этом не уточняется, что должно подвигнуть зарубежных инвесторов к вложению средств в белорусскую экономику.

ВОЗМОЖНО, ответ на этот вопрос стоит поискать в очередном докладе Конференции ООН по торговле и развитию (UNCTAD). В нем отмечается, что мировые прямые иностранные инвестиции (ПИИ) в прошлом году достигли посткризисного максимума – 1,8 трлн. USD. Но этот результат получен за счет рекордного – почти на 40% – роста притока капитала в развитые страны, который увеличился почти в 3 раза после спада в 2012–2014 гг. Инвестиции в развивающиеся страны выросли только на 9%.

Крупнейшим получателем ПИИ и инвестором стали США (21,6% и 20% общего объема). Приток инвестиций за год в эту страну вырос в 3,5 раза. Поток инвестиций из Европы вырос на 85%, этот регион профинансировал более 1/3 всех глобальных ПИИ. Из-за борьбы с оффшорами капиталы развитых стран устремляются на Восток, где для них более удобные условия, выяснили эксперты Boston Consulting Group. По данным UNCTAD, 100 крупнейших ТНК мира имеют порядка 70 структур в оффшорах, потоки инвестиций туда в 2015 г. сократились, но остаются высокими (UNCTAD не учитывает их в ПИИ).

Среди развивающихся стран почти 3/4 инвестиций получила Азия, где вложения выросли на 15,6% – свыше 0,5 трлн. USD. Из этой суммы 1/4 приходится на Китай. В остальных развивающихся регионах приток ПИИ либо стагнировал, либо снижался, прежде всего, из-за падения цен на нефть, сделавшего непривлекательными сырьевые экономики. Так, инвестиции в Африку снизились на 7%, в Латинскую Америку – на 1,6%.

По оценкам UNCTAD, ситуация с мировыми ПИИ пока остается неустойчивой. В 2016 г. ожидается их сокращение на 10–15% из-за замедления глобальной экономики, усиления борьбы с уклонением от уплаты налогов и падения прибыли транснациональных корпораций (ТНК). В 2017 г. мировые ПИИ возобновят рост и только в 2018 г. вернутся к уровню прошлого года.

Инвесторы разочаровались в сырьевом секторе: его доля в трансграничных сделках сократилась с 20% в 2010–2011 гг. до 4%, доля во вложениях в новые проекты уменьшилась вдвое и составила 5%. Это долгосрочная тенденция, полагает UNCTAD. Снижение цен на сырье повысило для инвесторов привлекательность других отраслей, особенно сферы услуг и обрабатывающих производств.

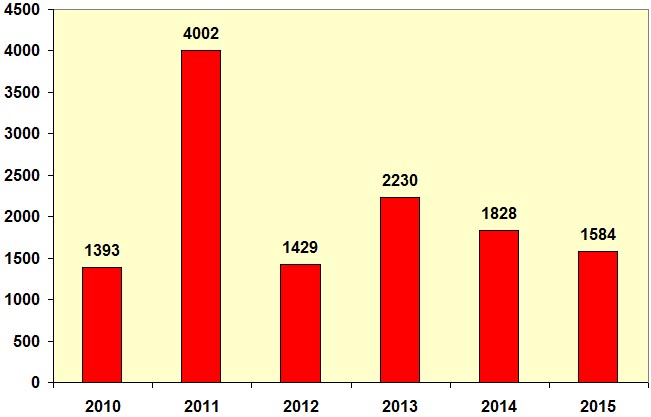

Сильнее всего – на 38% – упали ПИИ в страны с переходной экономикой (СНГ, Грузия, Юго-Восточная Европа). В частности, инвестиции в Россию после почти 2-кратного спада в 2014 г. сократились в 2015 г. в 3 раза, до 9,8 млрд. USD, что стало 12-летним минимумом. Тем не менее Россия по-прежнему входит в двадцатку крупнейших мировых инвесторов: по данных UNCTAD, в 2015 г. российские ПИИ составили 26,5 млрд. USD, что, впрочем, в 2,5 раза меньше, чем годом ранее. В 2015 г. вдвое рухнули и инвестиции в Казахстан. Зато ПИИ в Украину, после почти 10-кратного падения в 2014 г. из-за военного конфликта, в 2015 г. возросли почти в 7 раз и достигли 3 млрд. USD. Не лучшим образом выглядит и ситуация в Беларуси.

В СВОЕМ выступлении А.Лукашенко упомянул, что за последние 5 лет объем иностранных инвестиций в экономику вырос в 2,5 раза, при этом привлечено почти 11 млрд. USD на чистой основе. В докладе UNCTAD уточняется динамика этих достижений.

Можно припомнить, что после распродажи контрольных пакетов нескольких банков приток капитала резко сократился и не восстанавливается, а сотрудничество с ТНК, планировавшееся в 2006–2015 гг., так и не стало реальностью. Это отмечает и UNCTAD: после продажи «Белтрансгаза» в нашей стране почти не заметно трансграничных слияний и поглощений, которые служат индикатором инвестиционной активности. С тех пор тенденции на мировых рынках капитала изменились: страны emerging markets все менее интересны инвесторам. Попытки позиционировать республику как «плацдарм» для выхода на рынки ЕАЭС плохо оправдываются. Если в 2011–2014 гг. некоторые международные корпорации, в т.ч. автопроизводители, предпочли создавать производства прямо в России, чей рынок из-за своей емкости наиболее привлекателен, то в 2015–2016 гг. под давлением геополитических конфликтов и макроэкономических проблем рынки ЕАЭС стали менее интересны для ТНК.

Другая проблема заключается в том, что в Беларуси большинство крупных предприятий находится в собственности государства. Условия вложения средств в них часто не устраивают зарубежных инвесторов, если они не получают возможности контролировать производственные и финансовые процессы. Исключения носят единичный характер и не всегда заканчиваются благополучно (как, например, в случае «МОТОВЕЛО»).

СИТУАЦИЮ в инвестиционной сфере наглядно иллюстрируют показатели компаний с иностранным капиталом. На 1 января т.г. их в Беларуси насчитывалось 6787. Из них 2556 – с российским капиталом, 604 – Литвы, 528 – Кипра, 352 – Латвии, 336 – Польши, 312 – Германии, 264 – Соединенного Королевства, 202 – Эстонии, 193 – США и только 67 – Китая, который был назван на собрании нашим «основным инвестором». У 142 компаний имеются учредители из оффшорных юрисдикций, в т.ч. 4 – из Панамы и 42 – Британских Виргинских островов.

На долю компаний с иностранным капиталом в прошлом году приходилось 25,1% выручки всех организаций республики, 31,4% розничного и 20,2% оптового товарооборота, 9,7% средней численности работников, 23,2% экспорта и 45,2% импорта. Вклады в уставные фонды таких организаций составили 2448,4 млн. USD, из которых в прошлом году поступило только 199,2 млн. USD. Наибольшие суммы уставных фондов в совокупности числятся у компаний России – 611 млн. USD, Кипра – 481,8 млн., Нидерландов – 232,9 млн., Италии – 165,9 млн., Китая – 142,9 млн., Германии – 141,2 млн., Австрии – 77,6 млн., Эстонии – 60,9 млн., Соединенного Королевства – 59,8 млн., Швейцарии – 53,9 млн. USD.

При этом сумма накопленных иностранных инвестиций достигла всего 9397,2 млн. USD, тогда как отрицательное сальдо внешней торговли компаний с зарубежным капиталом только в прошлом году составило –7500,9 млн. USD. Так что пока белорусские власти надеются, что зарубежные компании принесут нам технологии для производства товаров с высокой добавленной стоимостью, их местные «дочки» обеспечивают нам дефицит внешнеторгового баланса.