Независимый прогноз: расти будем медленно и осторожно

Восстановление белорусский экономики продолжится, но будет медленным, говорится в докладе, опубликованном Исследовательским центром ИПМ. Темпы такого роста будут зависеть от последовательности внутренней макроэкономической политики, реализации договоренностей о поставках нефти и газа из России и ситуации в российской экономике. При этом Беларусь вернется к росту при любом сценарии, главным образом благодаря оживлению экспорта и потребления домохозяйств, считают авторы прогноза.

Экономика Беларуси, по расчетам ИПМ, достигла «дна» еще в III квартале 2016 г., к которому скорректированный реальный ВВП сезонно вырос в IV квартале 2016 г. на 0,52%, а в I квартале т.г. – на 0,92%. После непрерывного снижения с января 2003 г. темпы прироста долгосрочного тренда с декабря 2016 г. начали очень медленно увеличиваться. Пока они остаются отрицательными (-1,91% в мае т.г. к маю 2016 г.), но реальный ВВП восстанавливается за счет быстрого роста его циклической составляющей (+3,55% в мае т.г.) – из-за благоприятной внешнеэкономической конъюнктуры. Помимо увеличения экспорта есть признаки восстановления внутреннего спроса, который поддерживается увеличением реальной зарплаты и потребительского кредитования.

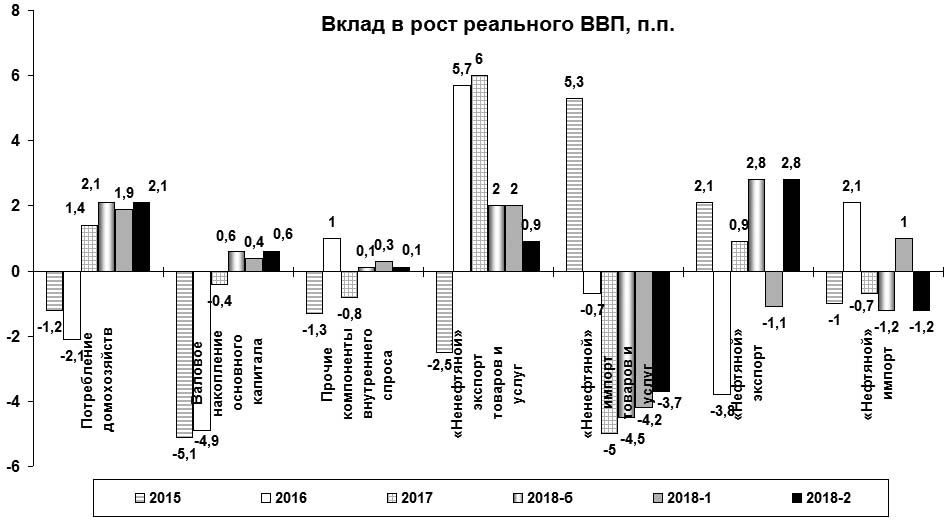

Процентные ставки падают благодаря снижению инфляции, обусловленному сбалансированной макроэкономической политикой правительства, отмечают аналитики ИПМ. Укрепление российского рубля и снижение инфляции поспособствовали реальному обесценению белорусского рубля. Это поддержало «экспансию» на рынок РФ, ставшую драйвером восстановления белорусской экономики. Так, по оценкам Нацбанка, реальный эффективный обменный курс остается несколько ниже равновесного последние 2 года. При этом вклад ненефтяного экспорта в прирост реального ВВП составил 5,7 п.п. в 2016 г. и 9,8 п.п. в I квартале т.г. В то же время импорт нефти из РФ достиг исторического минимума во второй половине 2016 г. и I квартале т.г., что повлекло сильное падение экспорта нефтепродуктов.

ПО МНЕНИЮ аналитиков ИПМ, власти сохранят консервативный подход к доходной и фискальной политике. Колебания циклического компонента реальной зарплаты будут минимальными, рост государственного потребления – нулевым, а курс рубля удержится вблизи равновесного уровня в рамках режима управляемого плавания. Предложение денег моделируется как функция реального ВВП и номинального эффективного валютного курса. То есть при условии таргетирования (неявного) реального эффективного курса денежная база будет следовать динамике реального ВВП, что позволяет контролировать инфляцию.

В основе расчетов ИПМ лежит прогноз роста ВВП России на 1,4% в 2017 г. и на 1,44% в 2018-м, в еврозоне – на 1,68 и 1,62% соответственно, инфляция в России – 4,61 и 4,13%, рост мировых цен на сырьевые товары на 17,9% в 2017 г. и снижение на 1,2% в 2018-м, обменные курсы 0,941 EUR/USD и 58,98 RUB/USD в 2017 г., а в 2018-м – 0,944 и 60,42 соответственно. Цены белорусской нефтяной торговли прогнозировались исходя из динамики цены на нефть сорта WTI (нефть, нефтепродукты и отнесенные к ним продукты нефтехимии) и индекса цен на сырьевые товары (калийные удобрения). Цена газа для Беларуси была принята на уровне 139 USD/1 тыс. м3 для 2017 г. и 121 USD в 2018 г. Предполагается, что удастся импортировать 19,4 млн. т нефти в текущем году, а в следующем – 23 млн. т, что обеспечит экспорт нефтепродуктов в объеме 13,5 млн. т и 16,6 млн. т соответственно. Альтернативный вариант предполагает меньший импорт нефти и, следовательно, меньший экспорт нефтепродуктов (18 и 12,5 млн. т). Темпы прироста сводных показателей «нефтяных» экспорта и импорта приведены на рис. (см. с. 3).

Аналитики ИПМ составили прогноз динамики основных макроэкономических показателей для трех сценариев: «базовый», «вариант 1» (меньший объем импорта нефти в 2018 г.) и «вариант 2» (более медленный рост в России в 2018 г.).

ПО БАЗОВОМУ сценарию предложение денег будет расти на 12–14% в год, инфляция останется ниже 7% в текущем году и снизится до 6,3% в IV квартале 2018 г., если не произойдет резкого изменения тарифов на коммунальные услуги. Это позволит удержать процентные ставки на нынешнем уровне, но их дальнейшее снижение будет ограничено рисками оттока рублевых депозитов в случае неожиданного обесценения российского (и, следовательно, белорусского) рубля. Поэтому положительное влияние более низких процентных ставок на инвестиции будет ограничено.

По расчетам аналитиков ИПМ, номинальное обесценение белорусского рубля к корзине валют составит около 3% в 2017 г. и 4% в 2018 г. (в среднем за год). Реальный эффективный обменный курс обесценится в текущем году и несколько укрепится в следующем, но будет ниже, чем в январе–марте т.г. на протяжении всего прогнозируемого периода.

Вклад ненефтяного экспорта в прирост реального ВВП останется высоким в 2017–2018 гг. (6 и 2 п.п. соответственно). Реальная зарплата будет повышаться на 4 и 7,8% в 2017 и 2018 гг. по мере роста производительности, причем последняя может расти быстрее реального ВВП, поскольку занятость по-прежнему будет сокращаться, в т.ч. в связи с разгрузкой госпредприятий от избыточного персонала и низкой экономической активностью.

Из-за падения занятости замедлится восстановление потребления домохозяйств, хотя реальная зарплата будет расти. Впрочем, о 1000-рублевом рубеже ни в текущем, ни в следующем году мечтать не приходится.

Восстановление инвестиций начнется во второй половине т.г., а в 2018 г. они будут всего на 2,6% больше, чем в 2017-м. Наибольший вклад в прирост инвестиций внесло бюджетное финансирование (главным образом в строительство АЭС в Островце за счет российских кредитов). Кроме того, в некоторых регионах благодаря снижению процентных ставок наблюдалось оживление коммерческого кредитования.

В целом, по расчетам ИПМ, в 2017 г. внутренний спрос внесет незначительный положительный вклад в прирост реального ВВП, а в 2018 г. – 3,1 п.п.

Вклад чистого экспорта в прирост реального ВВП останется положительным в 2017 г., но станет отрицательным в 2018 г. несмотря на ожидаемое увеличение «нефтяного» экспорта. Это связано с прогнозируемым восстановлением внутреннего спроса, ненефтяного импорта, который даст -4,5 п.п. прироста реального ВВП в 2018 г., и некоторым реальным укреплением белорусского рубля.

Дальнейшее обесценение рубля, которое могло бы поддержать рост экспорта, или продолжение снижения процентных ставок, направленное на стимулирование инвестиций, угрожали бы макроэкономической стабильности и могли бы разрушить хрупкий экономический рост. Поэтому аналитики ИПМ полагают, что власти продолжат придерживаться консервативной макроэкономической политики.

ТАКОЙ сценарий выглядит неустойчивым. Восстановление сильно зависит от внешних факторов, особенно от соглашений с РФ по нефти и газу, где всегда имеется фактор неопределенности. Поэтому рассчитаны альтернативные варианты. При первом снижение импорта нефти стоило бы Беларуси 1,7 п.п. роста реального ВВП в 2018 г., а при втором – 0,5 п.п. в случае замедления роста в России.

Монетарные показатели, темпы роста реальной зарплаты и внутреннего спроса схожи для всех сценариев. Это связано с реакцией НББ на более медленный экономический рост: он снижает предложение денег, чтобы удержать инфляцию под контролем. Поэтому потребление и инвестиции подвержены меньшему влиянию, чем экспорт и импорт, которые изменяются напрямую.

В случае реализации «варианта 2018-2», негативное влияние более медленного роста ВВП на ненефтяной экспорт весьма существенное (его вклад в прирост ВВП по сравнению с базовым сценарием на 1,1 п.п. меньше). Но замедление роста ненефтяного экспорта «тормозит» ненефтяной импорт – долгосрочная эластичность импорта по экспорту составляет 0,88, краткосрочная – 0,55.

Варианты макроэкономического прогноза для Беларуси представлены в таблице:

|

|

2015 |

2016 |

2017 |

Прогноз-2018 |

||

|

базовый |

вариант 1 |

вариант 2 |

||||

|

Темпы прироста реального ВВП, % год к году |

-3,8 |

-2,6 |

1,4 |

2,0 |

0,3 |

1,5 |

|

Среднегодовая инфляция, % |

13,5 |

11,8 |

7,1 |

6,7 |

6,5 |

6,7 |

|

Темпы прироста реальной зарплаты, % г/г |

-2,9 |

-3,9 |

4,0 |

7,8 |

7,2 |

7,6 |

|

Темпы прироста занятости, % г/г |

-1,2 |

-2,0 |

-1,8 |

-2,3 |

-2,4 |

-2,3 |

|

Зарплата, в среднем за год, BYN/месяц |

671,6 |

721,9 |

804,9 |

925,7 |

918,6 |

923,8 |

|

Экспорт товаров и услуг, млрд. USD |

32,8 |

29,8 |

34,8 |

38,0 |

36,2 |

37,4 |

|

в т.ч. «нефтяной» экспорт |

10,4 |

6,7 |

8,2 |

9,9 |

8,1 |

9,9 |

|

Импорт товаров и услуг, млрд. USD |

32,7 |

29,8 |

34,0 |

36,7 |

35,3 |

36,3 |

|

в т.ч. «нефтяной» импорт |

8,9 |

7,1 |

7,9 |

8,5 |

7,2 |

8,5 |

|

Справочные статьи: |

|

|

|

|

|

|

|

ВВП, млрд. BYN |

89,9 |

94,3 |

107,8 |

122,8 |

120,6 |

122,2 |

|

ВВП, млрд. USD |

56,4 |

47,7 |

56,4 |

60,3 |

59,3 |

60,0 |

По оценке ИПМ, в любом случае Беларусь будет иметь профицит «нефтяной» и (или как минимум нулевое сальдо) ненефтяной торговли благодаря улучшению ценовой конъюнктуры. Так, ожидается, что средние долларовые цены ненефтяного экспорта с IV квартала т.г. по III квартал 2018 г. будут расти быстрее, чем цены ненефтяного импорта: в текущем году в среднем те и другие увеличатся на 2,2%, а в 2018 г. – на 4,3 и 0,7% соответственно. Кроме того, в текущем году экспорт будет расти быстрее, чем импорт, который в следующем году 2018 г. будет расти быстрее при любом сценарии, что постепенно «съест» профицит внешней торговли. Однако в любом случае положительное сальдо поспособствует дальнейшему снижению дефицита текущего счета и облегчит бремя обслуживания внешнего долга.

***

Авторы прогноза дипломатично ограничились констатацией результатов своих расчетов. Но они наглядно показывают, что все представленные сценарии не сулят белорусам богатой жизни. Зато они, скорее всего, обеспечат приемлемый уровень стабильности. Это позволит властям, опираясь на «восстановительный рост», российские и китайские кредиты, еще некоторое время обходиться без реформ, к которым так много и безуспешно призывали МВФ и некоторые местные экономисты.