Юридическим лицам

06.05.2020 4 мин на чтение

мин

Все о налоге на недвижимость, земельном налоге, арендной плате за земельные участки 2020 с учетом пандемии

Фото: mordovmedia.ru

Фото: mordovmedia.ru

Плательщикам налога на недвижимость, земельного налога, арендной платы за земельные участки!

Для вашего удобства в одной подборке представлены актуальные материалы по порядку исчисления ресурсных налогов и арендной платы за земельные участки в 2020 году с учетом сложившейся ситуации (COVID-19).

Оглавление

1. НАЛОГ НА НЕДВИЖИМОСТЬ

1.1. Плательщики

1.1.1. Аренда объектов у физических лиц

1.2. Объект налогообложения

1.2.1. Машино-места

1.2.2. Акт приемки объекта в эксплуатацию

1.2.3. Здания мобильные

1.2.4. Неотделимые улучшения

1.3. Льготы

1.3.1. Объекты жилищного фонда

1.3.2. Физкультурно-спортивные сооружения

1.3.3. Законсервированные объекты

1.4. Налоговая база

1.5. Ставки налога

1.6. Вопрос – ответ

1.6.1. Право на льготу при приобретении квартиры

1.6.2. Налог на недвижимость при аренде жилого помещения у ИП

1.6.3. Налог на недвижимость при субаренде жилого помещения у ИП

1.6.4. Налог на недвижимость при предоставлении квартиры для краткосрочного проживания командированных работников

1.6.5. Налог на недвижимость при сдаче в аренду помещений товарищества собственников

1.6.6. Налог на недвижимость при аренде офиса у иностранной организации

1.6.7. Налог на недвижимость при УСН

1.6.8. Налог на недвижимость у иностранной организации, имеющей в собственности здание на территории РБ

1.6.9. Налог на недвижимость при строительстве объектов за счет бюджетных средств

1.6.10. Построили забор – исчисляем налог

2. ЗЕМЕЛЬНЫЙ НАЛОГ

2.1. Плательщики

2.1.1. Объект налогообложения

2.1.2. Земельные участки, своевременно не возвращенные в соответствии с законодательством по истечении действия договора аренды

2.1.3. Земли общего пользования населенных пунктов

2.2. Льготы

2.2.1. Физкультурно-спортивные сооружения

2.2.2. Придорожный сервис

2.2.3. Впервые введенные капитальные строения

2.3. Налоговая база

2.3.1. Кадастровая стоимость земельного участка

2.3.2. Площадь земельного участка

2.4. Ставки налога

2.5. Коэффициент 0,2

2.6. Вопрос – ответ

2.6.1. Земельный налог у организаций, применяющих УСН

2.6.2. Целевое использование земельного участка

2.6.3. Налог по землям сельскохозяйственного назначения

3. АРЕНДНАЯ ПЛАТА ЗА ЗЕМЕЛЬНЫЕ УЧАСТКИ

3.1. Основания для исчисления

3.2. Исчисление и уплата

3.3. Размер

3.4. Коэффициенты

3.5. Иные положения Указа № 101

3.6. Вопрос – ответ

3.6.1. Повышающие коэффициенты к ежегодной арендной плате

4. ЛЬГОТЫ ПО УКАЗУ № 345

4.1. Налог на недвижимость

4.1.1. Порядок применения льготы при использовании части здания под объект бытового обслуживания

4.1.2. Льгота при сдаче помещений в аренду

4.2. Земельный налог

4.2.1. Порядок применения льготы при использовании одного изолированного помещения под объект бытового обслуживания

ДОПОЛНЕНИЕ:

- Актуальная информация о мерах поддержки экономики в целях минимизации влияния сложившейся в мире ситуации (пандемии) в части положений Указа № 143 в отношении преференций по налогу на недвижимость, земельному налогу, арендной плате за земельные участки;

- Разъяснения МНС о порядке применения норм Указа № 143.

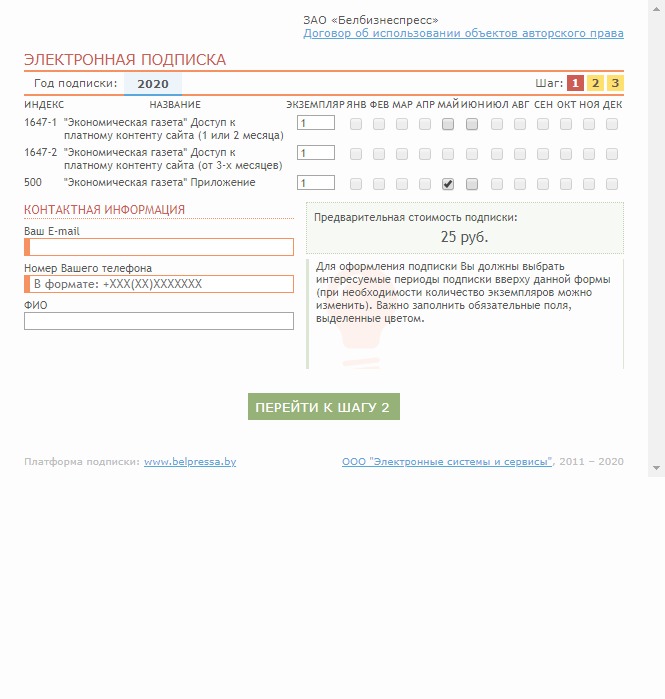

Подборку в формате ПДФ можно оплатить здесь (Электронная подписка- индекс 500 - "Экономическая газета" Приложение)

Подборку в формате ПДФ можно оплатить здесь (Электронная подписка- индекс 500 - "Экономическая газета" Приложение)

Сообщить об оплате или заказать счет можно на тел.: (17) 319-45-15, +375 (29) 645-45-48 А1/Viber

или e-mail:podpiska@neg.by