Груз проблемных долгов

К осени банковский сектор Беларуси подошел с существенным снижением показателей рентабельности и тяжелым грузом проблемной задолженности и необслуживаемых кредитов. Это вызывает тревогу у МВФ, однако власти республики надеются, что положение удастся исправить с помощью Агентства по управлению активами.

Укрепление курса рубля продолжает влиять на состояние активов белорусских банков. За август их объем сократился на 1%, до 65 808,9 млн. BYN, что на 1,2% больше, чем на начало года, и на 4,5% – по сравнению с 1 сентября 2015 г. При этом доля активов в иностранной валюте увеличилась за 8 месяцев с 62,1% до 62,7%. В долларовом эквиваленте активы составили 33,57 млрд. USD (рост за месяц на 0,8%).

В то же время совокупная прибыль банковской системы в августе по сравнению с предыдущим месяцем сократилась на 17,6%, до 62,7 млн. BYN, хотя совокупные доходы выросли почти на 19%, или на 24 млн. BYN. В результате доля прибыли в доходах повысилась за месяц с 2,5% до 2,6%, тогда как в начале года она составляла 4,7%.

Нормативный капитал за месяц вырос на 0,29%, до 8161,2 млн. BYN. В долларовом эквиваленте этот показатель остался на уровне 4162,8 млн. USD, что на 1,5% ниже, чем на начало года, из-за курсовых колебаний рубля.

Такая рублевая динамика нормативного капитала слабо сказалась на достаточности, которая за август выросла с 17,1 до 17,3%, что на 1,7 п.п. меньше, чем год назад.

Рентабельность активов в августе составила 0,7%, увеличившись за месяц на 0,1 п.п., хотя она на 0,3 п.п. меньше, чем в январе т.г., и на 0,1 п.п. меньше, чем годом ранее. Рентабельность нормативного капитала выросла за август на 0,7 п.п. – до 5,7% против 8,4% на начало года. При этом в среднегодовом выражении рентабельность активов составила 0,9%, а нормативного капитала – 7,4% против 1,5% и 12% годом ранее.

Коэффициент краткосрочной ликвидности (соотношение активов со сроками погашения до 12 месяцев и обязательств сроками исполнения до 12 месяцев) в августе снизился на 0,1 – до 2,3 против 1,7 год назад. При этом установленный минимальный пруденциальный норматив составляет 1,0.

Текущая ликвидность (соотношение суммы активов с оставшимся сроком погашения до 1 месяца, в т.ч. до востребования, и пассивов с оставшимся сроком возврата до 1 месяца, в т.ч. до востребования и с просроченными сроками), напротив, уменьшилась на 2,1 п.п. до 128,1%. Годом ранее она составляла 155,5%.

Мгновенная ликвидность (соотношение суммы активов до востребования с пассивами до востребования и с просроченными сроками) возросла на 10,5 п.п. и составила 163,9% против 328,2% год назад.

Соотношение ликвидных и суммарных активов на 1 сентября увеличилось на 1,4 п.п. – до 28,8%, что на 2 п.п. меньше, чем годом ранее. Таким образом, банковская система в целом по-прежнему не отличается избытком ликвидности, что сопровождается снижением кредитной активности. По мнению МВФ, риски для системной ликвидности повышены ввиду высокого уровня долларизации банков и несоответствия валютной структуры активов и обязательств в некоторых основных иностранных валютах.

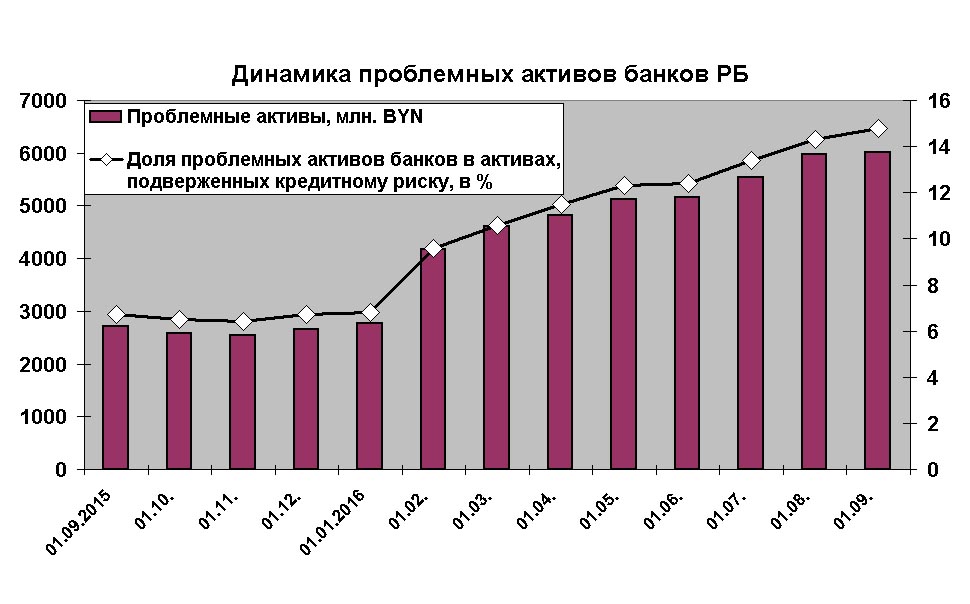

Активы, подверженные кредитному риску, в августе снова уменьшились на 2,7%, до 40743,7 млн. BYN, а проблемные активы выросли на 0,7%, до 6013,3 млн., т.е. почти в 2,2 раза больше, чем на начало года или годом ранее.

Доля проблемных активов в рисковых в августе достигла 14,8%, а в совокупных – 9,1% против 6,7% и 4,3% год назад. При этом доля подверженных кредитному риску активов в совокупных составила 61,9% против 64,1% годом ранее. В результате сумма фактически созданных резервов по активам, подверженным кредитному риску, выросла за год на 26,2%, до 2286,3 млн. BYN.

Проблемная задолженность по кредитам, выданным банками секторам экономики, выросла за год почти в 2,1 раза, до 1634,4 млн. BYN. Ее рублевая часть составляет около 39,8% и за год повысилась почти в 2,7 раза, а валютная часть – в 1,8 раз (в рублевом эквиваленте) и на 62,9% в долларовом эквиваленте – до 502,5 млн. USD. При этом проблемная задолженность госпредприятий за год выросла в 2,4 раза, до 715 млн. BYN, а частных компаний и субъектов малого и среднего предпринимательства практически удвоилась – до 867,6 млн. BYN и 670 млн. BYN соответственно.

Отношение необслуживаемых кредитов к совокупным валовым кредитам и займам выросло за год с 5,5 до 13,4%, а к капиталу (за вычетом созданных резервов) – с 19,7% до 48,8%. Неудивительно, что МВФ в своем сентябрьском докладе отмечает, что замедление кредитования частного сектора, снижение качества активов и ослабление рентабельности банков в сочетании с медленным урегулированием проблемных кредитов привели к росту числа необслуживаемых кредитов. При этом в МВФ считают их объем, скорее всего, заниженным, если учитывать отказ от применения принудительных мер, практику пролонгации кредитов и низкий потенциал погашения в реальном секторе, в частности, у госпредприятий.

Однако белорусские власти не теряют оптимизма. В переговорах с фондом они отметили достигнутый прогресс в решении проблемы необслуживаемых кредитов, в частности, создание в короткие сроки компании по управлению активами в целях реструктуризации проблемных активов банков в рамках общего плана восстановления сельскохозяйственного сектора. Если эта компания докажет свою эффективность, она сможет использоваться для проблемных активов из других секторов.