Денежная масса растет, вклады населения сокращаются

В июне широкая денежная масса (ШДМ) в Беларуси выросла на 1,8%, до 36 308,6 млн. BYN. Это на 7% больше, чем на 1 января т.г., и на 11,1% больше, чем годом ранее. Таким образом, динамика ШДМ вполне может уложиться в параметры, запланированные на текущий год Основными направлениями денежно-кредитной политики на 2017 год (12–16%). Эта политика меняет и структуру денежной массы. Сокращение стимулов и возможностей для сбережений разрушает «депозитную пирамиду», сложившуюся в предыдущие годы.

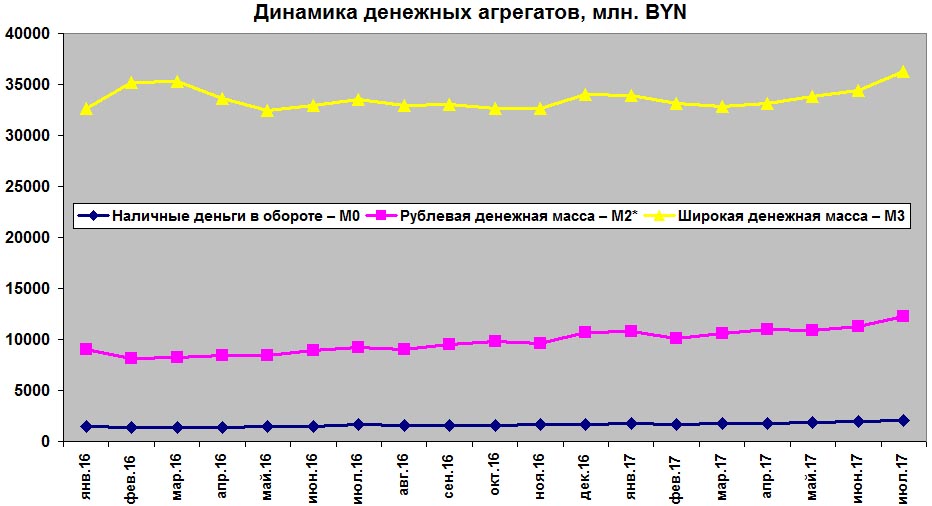

Характерной особенностью июня стал рост наличных денег в обращении. Денежный агрегат M0 за июнь увеличился на 6,7%, до 2090,8 млн. BYN, а с начала года – на 16,8% (т.е. на 300 млн. BYN). Таким образом, удельный вес наличных денег в структуре ШДМ вырос за I полугодие с 5,3% до 5,8%, что несколько противоречит намерениям регулятора добиться снижения доли наличных расчетов в стране.

Активная рублевая денежная масса (денежный агрегат M1, который включает наличные деньги и текущие рублевые вклады в банках) выросла за июнь на 14,2%, до 6101,7 млн. BYN (с начала года – на 15%). Этому способствовал рост как наличности, так и переводных депозитов, объем которых увеличился за июнь на 18,6%, до 4010,9 млн. BYN. При этом остатки на текущих счетах физлиц за июнь увеличились сразу на 27,1%, до 2015,1 млн. BYN (что на 28,3% больше, чем на начало года), а у юрлиц – на 11,1%, до 1995,8 млн., превысив впервые за 6 месяцев уровень начала года. Остатки по срочным счетам увеличились на 4,8%, до 5989,4 млн. BYN, в т.ч. у юрлиц – на 9,3%, до 2757,9 млн., а у населения – только на 0,7%, до 3231,5 млн. BYN. Доля М1 в структуре ШДМ за 6 месяцев выросла с 15,7 до 16,8%.

В чистом виде с учетом капитализации получился отток срочных депозитов физлиц в мае почти на 7 млн. BYN и в июне – на 8 млн., а у юрлиц – рост на 3,2 млн. в мае и 220,3 млн. BYN в июне. По текущим счетам с учетом ставок на свободные остатки приток средств физлиц составил 427,8 млн. BYN после -62,4 млн. в мае, по юрлицам – рост на 194,8 млн. и 265,4 млн. BYN соответственно.

Денежная масса в национальном определении (денежный агрегат М2, из которого исключены средства населения и юрлиц в рублевых ценных бумагах) на 1 июля составила 12 091,1 млн. BYN, увеличившись за июнь на 9,2%, а по сравнению с 1 января т.г. – на 13,6%. При этом доля этого агрегата ШДМ выросла за 6 месяцев с 31,4 до 33,3%.

Эмиссия рублевых облигаций банков в июле т.г. возросла всего на 0,3%, до 185,1 млн. BYN (+10,2% за 6 месяцев т.г.), валютных – на 1,8% в рублевом эквиваленте – до 2280,4 млн. BYN (+3,8% с начала года), а в долларовом – снизилась на 1,8% (в связи с ослаблением курса рубля) – до 1179,3 млн. USD, что на 5,2% больше, чем на 1 января т.г.

Стоимость депозитов в драгметаллах в рублях повысилась за июнь на 20,9%, до 111,1 млн. BYN (25,3% с начала года), а в долларовом эквиваленте – на 16,6%, до 57,5 млн. USD (+26,9% с начала года).

Рублевая денежная масса (денежный агрегат М2*), которая кроме агрегата М1 включает срочные рублевые депозиты, средства населения и юрлиц в рублевых ценных бумагах, в июне выросла на 3,4%, до 11 258,9 млн. BYN (+4,2% с начала года), а ее удельный вес в ШДМ увеличился с 31,8% на начало года до 33,8%.

Валютные депозиты за июнь увеличились в рублевом эквиваленте на 3,7%, до 21 640,9 млн. BYN (+3,8% с начала года), а в долларовом – только на 0,01%, до 11 192 млн. USD (+5,2% с начала года). В частности, переводные депозиты населения в валюте выросли в июне на 1,4%, до 557,2 млн. USD, юрлиц – сократились на 2,7%, до 1594,7 млн. USD, тогда как срочные у физлиц снизились на 0,2%, до 6804,9 млн., а у предприятий – выросли на 2,3%, до 2235,2 млн. USD. Таким образом, с начала года срочные валютные депозиты населения в долларовом эквиваленте с учетом процентов сократились на 2,8%, юрлиц – выросли на 13,4%.

Таким образом, валютные депозиты населения продолжают сокращаться, а у юрлиц – расти. Во многом это объясняется уменьшением процентных ставок на депозитном рынке вслед за снижением ставки рефинансирования. За последние 12 месяцев средние процентные ставки по новым срочным отзывным банковским вкладам физических лиц в рублях сократились с 14,5 до 4,7%, безотзывным – с 24,4 до 9%, а по валютным – с 2,2 до 1,2% и с 4,1 до 2,2% соответственно. Резкое снижение доходности лишает население стимулов к сбережениям в виде банковских вкладов. В свою очередь банки практически не заинтересованы в пополнении ресурсной базы. Ликвидности у них более чем достаточно, а проявлять активность в кредитовании не хочется: надежность заемщиков по-прежнему внушает опасения.

Таким образом, денежно-кредитная политика регулятора стала ключевым инструментом для разборки «депозитной пирамиды», сложившейся в прошлой пятилетке. Разумеется, вторым фактором сокращения депозитов стало снижение реальных доходов населения (на 2,5% в январе–апреле т.г. по сравнению с аналогичным периодом 2016 г.). Но при этом общий объем денежных доходов населения в номинальном выражении вырос на 5,8% по сравнению с январем–апрелем 2016 г. Их структура тоже меняется. Так, доля оплаты труда сократилась с 61,4 до 61,2%, доходов от собственности (проценты по депозитам, дивиденды и прочие доходы от собственности) – с 3,5 до 3,1%, а доходов от предпринимательской и иной деятельности, приносящей доход, напротив, выросла с 7,8 до 8,4%. Кроме того, заметно вырос вклад собственных средств населения в инвестиции в основной капитал. В январе–марте т.г. он вырос по сравнению с I кварталом 2016 г. на 11,4% (в сопоставимых ценах), а его доля в общем объеме – с 15,6 до 18,6%. Таким образом, прежде чем говорить о массовом «проедании» прежних сбережений, следует изучить все причины сокращения банковских вкладов населения: как снижение его реальных доходов, так и динамику инвестиций в недвижимость, государственные и корпоративные облигации и другие факторы.