Банковский сектор привыкает к укреплению рубля

Весной 2016 года в белорусской банковской системе наметились позитивные сдвиги. Прекратился номинальный и реальный спад показателей активов и кредитного портфеля. Но прибыль остается неустойчивой, а проблемная задолженность после серии списаний снова начинает расти. Поэтому укрепление национальной валюты и снижение ставки рефинансирования стимулируют кредитную активность в меньшей степени, чем ей мешают негативные факторы.

Стабильный курс белорусского рубля к доллару обеспечивает прирост активов отечественных банков. Так, в апреле т.г. они выросли на 2,5%, до 61 914,7 млн. BYN. В долларовом эквиваленте активы за месяц выросли на 2,6%, до уровня 33,1 млрд. USD из-за роста номинального курса доллара.

В структуре активов и пассивов доля рублевой составляющей, несмотря на усилия по дедолларизации, сократилась в апреле на 0,9 п.п., до 40,6% и 40,5% соответственно, а валютной – на столько же выросла – до 59,4 и 59,5%. Таким образом, доля рублевой части активов и пассивов с начала года выросла на 2,3 п.п. на фоне замедления рублевого кредитования и ревальвации рубля. Однако эти факторы почти не повлияли на остальные параметры.

Совокупная прибыль банковской системы в апреле т.г. по сравнению с предыдущим месяцем восстановилась более чем на треть: на 35,6% – до 52,6 млн. BYN, а совокупные доходы выросли на 13,8 млн. BYN. Но, поскольку Нацбанк прекратил публикацию подробных данных о доходах/расходах банковской системы, доля прибыли в доходах за февраль остается неизвестной.

Нормативный капитал в апреле вырос на 1% (или на 90,2 млн.), до 8798,4 млн. BYN, а в долларовом эквиваленте – на 244 млн., до 4,71 млрд. USD, в т.ч. из-за курсовых колебаний рубля. Подобная рублевая динамика нормативного капитала мало отразилась на достаточности, которая за апрель сократилась на 0,2 п.п., до 18,9%. Таким образом, за год достаточность нормативного капитала возросла на 2 п.п.

Рентабельность активов за апрель т.г. составила 0,4%, увеличившись за месяц на 0,1 п.п., а рентабельность нормативного капитала – 2,7% против 2,1% в марте и 2,7% год назад. В среднегодовом выражении рентабельность активов составила 1,4%, а нормативного капитала – 10,8% (1,1% и 9% годом ранее).

Коэффициент краткосрочной ликвидности (соотношение активов со сроками погашения до 12 месяцев и обязательств сроками исполнения до 12 месяцев) в апреле вырос на 0,1 и составил 2,2 против 2,4 год назад. Текущая ликвидность (соотношение суммы активов с оставшимся сроком погашения до 1 месяца, в т.ч. до востребования, и пассивов с оставшимся сроком возврата до 1 месяца, в т.ч. до востребования и с просроченными сроками) уменьшилась на 7,8 п.п., до 134,2%. Годом ранее она составляла 121,9%.

Мгновенная ликвидность (соотношение суммы активов до востребования с пассивами до востребования и с просроченными сроками) в апреле повысилась на 8 п.п. и составила 170,3% против 192,8% год назад.

Соотношение ликвидных и суммарных активов выросло за месяц на 1,5 п.п., до 29,1% (при нормативе не менее 20%), что на 2,2 п.п. больше, чем годом ранее. Впрочем, даже при достаточно высоком уровне ликвидности банковская система не спешит восстанавливать кредитную активность. Это объясняется высокой долей проблемных активов и неудовлетворительным состоянием обеспечения заимствований. Заметим, что Нацбанк провел в апреле 6 аукционов по размещению облигаций, в т.ч. 2 – в иностранной валюте.

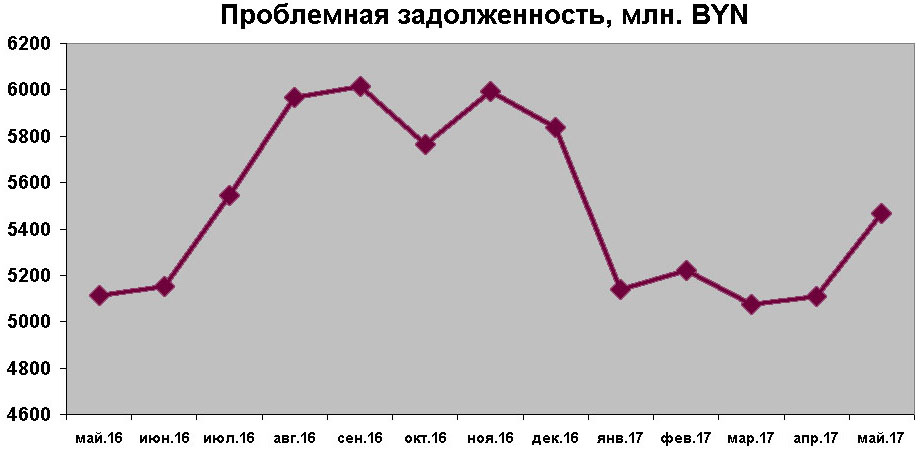

После мартовского уменьшения активы, подверженные кредитному риску, в апреле возросли на 2,8%, до 38 448 млн. BYN, а проблемные активы – на 7%, до 5466,3 млн. (см. график). При этом доля проблемных активов в рисковых увеличилась на 0,55 п.п. и достигла 14,2%, а в совокупных – на 0,37 п.п. до 8,8%. Доля подверженных кредитному риску активов в совокупных составила 62,1%, увеличившись за месяц всего на 0,2 п.п.

Таким образом, если в целом за 4 месяца качество проблемной задолженности несколько улучшилось (в значительной мере благодаря реструктуризации долгов ряда госпредприятий и выводу части проблемной задолженности на баланс Агентства по управлению активами), то под давлением обстоятельств это улучшение носит неустойчивый характер. По-видимому, «ралли» прибыли и проблемных долгов будет преследовать белорусские банки еще долго.