Сжатие прибыли – проделки рисков

Финансовые результаты белорусских банков не устают удивлять своими перепадами. Мартовский обвал прибыли сменился частичным восстановлением в апреле, которое не стало сколько-нибудь устойчивым трендом. В мае прибыль снова упала. Анализ показывает, что главным фактором, определяющим финансовые результаты, являются риски, порожденные ситуацией в реальном секторе экономики. Поскольку на них нельзя повлиять никакими монетарными инструментами, существенно снизить затраты банков – и, соответственно, стоимость кредитов – не удается.

Итоговая прибыль за май оказалась почти в 4,5 раза меньше, чем в апреле, – всего 85,5 млрд. Br (здесь и далее – показатели до деноминации). Совокупная прибыль с начала года составила 2232,6 млрд. Br, причем из-за майского обвала ее уровень в доходах за месяц сократился с 2,04 до 1,8%. Впрочем, это почти соответствует среднему уровню прошлого года (см. рис. 1).

Но если суммарная прибыль по итогам 5 месяцев т.г. осталась на 37% выше, чем за январь–май 2015 г., то в мае т.г. по сравнению с аналогичным периодом прошлого года она оказалась в 4,6 раза меньше, а в валютном эквиваленте – в 6,1 раза (4,3 млн. USD против 26,4 млн.). С учетом 12% инфляции в реальном выражении банки получили почти семикратное падение прибыли в валютном эквиваленте за год.

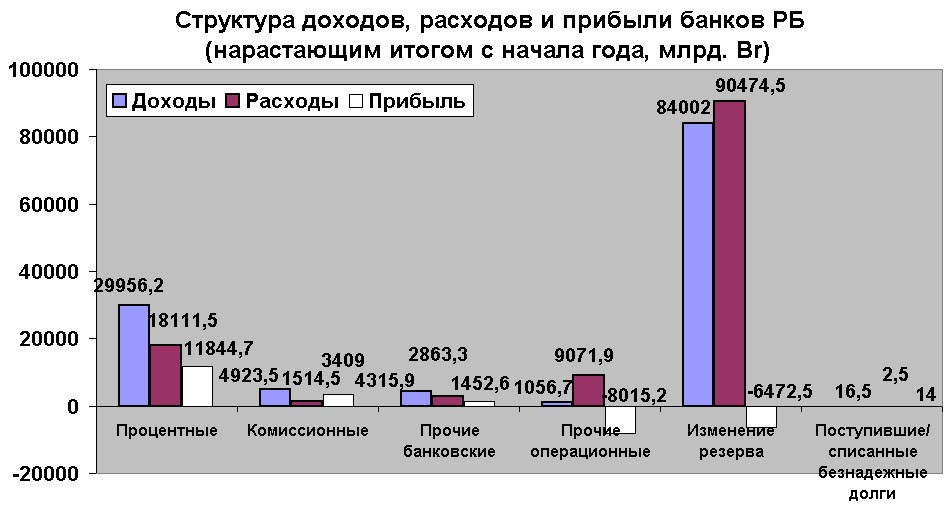

Структура доходов и расходов белорусской банковской системы в январе–мае т.г. представлена на диаграмме (см. рис. 2).

Традиционно по доле в доходах и расходах первое место занимают резервы. За май расходы на создание резервов выросли на 17,9%, а доходы от их погашения – на 16,2%. Доля резервов в доходах уменьшилась на 1,29 п.п. к апрелю – до 67,6%, а в расходах – на 0,64 п.п. до 74,1%. При этом общий убыток от их создания в мае достиг 1885,3 млрд. Br – на 93,9% больше, чем в апреле, и почти в 1,5 раза выше среднего за прошлый год. Такой рекорд – закономерный результат роста проблемных активов (см. «ЭГ» № 49, с. 13 «Плохие долги отбирают прибыль»).

На 2 месте по доле и первом по доходности привычно расположились процентные доходы/расходы. Объем процентной прибыли за май превысил итоговый результат по системе в 27,7 раза и составил 2372,4 млрд. Br – на 0,6% больше, чем в апреле. При этом доля процентных доходов возросла к апрелю на 1,05 п.п. до 24,1%, расходов – повысилась на 0,51 п.п. до 14,8%.

На третьем месте – комиссионные доходы/расходы. По итогам мая комиссионная прибыль почти в 7 раз опередила итоговую и оказалась на 1,9% больше, чем в апреле: 714,3 млрд. Br. Доля комиссий в совокупных доходах повысилась на 0,24 п.п., в расходах – на 0,06 п.п. до 3,96% и 1,24% соответственно.

Следом идут прочие банковские доходы/расходы. Благодаря небольшому ослаблению рубля в мае курсовые разницы обеспечили рост «прочей» прибыли почти в 15 раз по сравнению с апрелем – до 388,4 млрд. Br. Доля прочих банковских доходов в совокупных уменьшилась на 0,01 п.п. к апрелю – до 3,47%, а прочих расходов – на 0,18 п.п. до 2,35%.

На пятом месте – прочая операционная прибыль с традиционно отрицательным значением. В мае убыток составил 44,1% совокупного, сократившись за месяц на 15%, до 1488,8 млрд. Br. Доля прочих операционных доходов в совокупных незначительна – 0,85%, а расходов – 7,43%, хотя они выросли в мае на 0,03 и 0,26 п.п. соответственно. При этом абсолютное значение приносимого операционными расходами убытка в сумме с созданием новых резервов за май превысило уровень месячной процентной прибыли на 42,2%.

На последнем месте – поступления по долгам, составившие всего 0,01% доходов. Они уменьшились к апрелю в 3 раза, или на 0,02 п.п. Доля убытка по данной статье составила 18,1% итоговой прибыли, а ее объем сократился к итогам апреля в 2,5 раза – до 15,5 млрд. Br. Это первый за последние годы убыток для данной статьи, последовавший за апрельским сокращением прибыли в разы к стабильным 2012–2013 гг. значениям в предыдущем месяце. Объем списанных расходов в мае возрос почти на 25% к апрелю, но составил всего 2,5 млрд. Br, а доля по-прежнему близка к нулю. В ближайшие несколько месяцев вряд ли можно ожидать роста поступлений по данной статье, несмотря на продолжающийся рост проблемной задолженности, тем более что ее качество значительного ухудшается в последнее время. Впрочем, если эксперименты с реструктуризацией долгов в акции или облигации предприятий должников будут продолжаться, у банков появится формальная возможность сокращать резервы. Однако реальные риски при этом сохранятся.

Материал подготовил Константин АЛЕХИН