Перетягивание прибыли и резервов

К концу I полугодия банковский сектор Беларуси попытался «подтянуть» прибыль – если не конкретными достижениями, то хотя бы с помощью технических действий. Однако это не помешало росту проблемной задолженности. Остается надеяться, что со временем ее удастся сократить благодаря появлению Агентства по управлению активами.

Ослабление курса рубля по-прежнему остается одним из основных факторов, определяющих состояние активов белорусских банков. За июнь они выросли на 0,4% (2,2 трлн. Br), до 641,7 трлн. Br (здесь и далее – суммы до деноминации). В долларовом эквиваленте это 32 млрд. USD (снижение за месяц на 0,9%). Таким образом, с начала года активы банков в рублях сократились на 1,3%. В то же время совокупная прибыль банковской системы в июне выросла по сравнению с предыдущим месяцем почти в 12 раз, отыграв майское 4-кратное падение: с 85,7 млрд. Br до 1003,4 млрд., а совокупные доходы – в 10 раз, на 917,7 млрд. Br. Такой феномен вызван, в частности, ростом процентной прибыли на 200 млрд. Br, а также резким сокращением убытков от создания резервов сразу на 500 млрд. по сравнению с маем. Явных причин в банковской системе для таких перепадов не наблюдалось. Можно лишь предположить, что отдельные банки произвели реклассификацию резервов, вывели часть из них за баланс, что и обеспечило техническое улучшение финансовых результатов.

В итоге доля прибыли в доходах повысилась с майских 1,8% до 2,3%, что вдвое меньше, чем в начале года.

Нормативный капитал за месяц вырос на 1,1% (863,6 млрд. Br) и составил 81,7 трлн. Br после прироста на 1,1% в мае. В долларовом эквиваленте этот показатель остался на уровне 4,1 млрд. USD, что на 150 млн. ниже, чем на начало года, – из-за курсовых колебаний рубля.

Такая рублевая динамика нормативного капитала слабо сказалась на достаточности, которая за июнь выросла с 17,1 до 17,2%, что на 0,4 п.п. больше, чем год назад.

Рентабельность активов в июне составила 0,5%, увеличившись за месяц на 0,17 п.п. и на 0,1 п.п. с начала года. Рентабельность нормативного капитала выросла за июнь на 1,2 п.п. до 4%, что на 0,02 п.п. больше, чем на начало года. При этом в среднегодовом выражении рентабельность активов составила 1%, а нормативного капитала – 8,6% против 1,3% и 11,1% годом ранее.

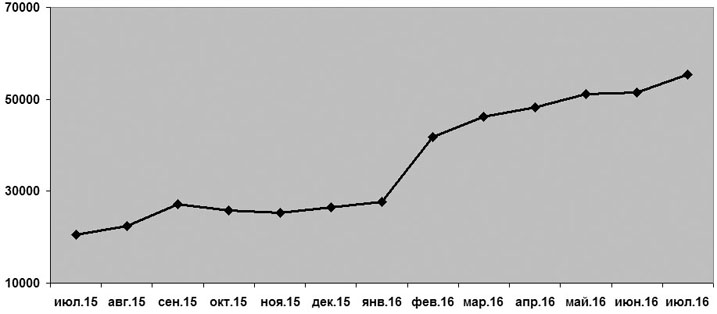

Рисунок. Динамика проблемной задолженности за период 1.07.2015-1.07.2016 гг.,млрд.Br

Активы, подверженные кредитному риску, в июне снова уменьшились на фоне курсовых колебаний, замедления кредитной активности. При этом рисковые активы сократились на 0,12%, достигнув 413,7 трлн. Br, а проблемные выросли на 7,7%, или на 3,95 трлн. Br, до 55,5 трлн.

Доля проблемных активов в рисковых в июне возросла на 0,97 п.п., за счет опережающего роста проблемных активов, до 13,41%, а в совокупных – на 0,6 п.п. до 8,6%. При этом доля подверженных кредитному риску активов в совокупных составила 64,5%, что на 0,3 п.п. меньше, чем месяцем ранее.

Отметим, что проблемные активы за месяц выросли с 51,5 трлн. Br до 55,5 трлн., а проблемная задолженность по кредитам и иным активным операциям – с 14,7 трлн. до 15,5 трлн. Br. Ее рублевая часть составляет около 36,6% и за месяц повысилась на 4,8%, а с начала года – вдвое. Валютная часть проблемной задолженности увеличилась на 9,7% за июнь и на 68,5% – с начала года.

При этом «проблемная задолженность частных компаний за год выросла с 3,6 трлн. на 1.07.2015 г. до 8,3 трлн. Br на 1 июля т.г., госпредприятий – с 3,2 трлн. до 6,6 трлн. Br. Отметим также, что проблемная задолженность по кредитам, выданным банками субъектам малого и среднего предпринимательства, также удвоилась за год: с 3 трлн. до 6 трлн. Br.

Коэффициент краткосрочной ликвидности (соотношение активов со сроками погашения до 12 месяцев и обязательств со сроками исполнения до 12 месяцев) в июне повысился сразу на 0,4 п.п. и составил 2,9 против 1,7 год назад. Текущая ликвидность (соотношение суммы активов с оставшимся сроком погашения до 1 месяца, в т.ч. до востребования, и пассивов с оставшимся сроком возврата до 1 месяца, в т.ч. до востребования и с просроченными сроками), напротив, уменьшилась на 0,2 п.п. до 121,4%. Годом ранее она составляла 139,6%.

Мгновенная ликвидность (соотношение суммы активов до востребования с пассивами до востребования и с просроченными сроками) возросла на 3,2 п.п. и составила 185% против 270,4% год назад.

Соотношение ликвидных и суммарных активов на 1 июля уменьшилось на 0,8 п.п. до 27,2%, что на 0,9 п.п. меньше, чем на 1 июля 2015 г.

У банков сохраняется дефицит ликвидности, что сопровождается снижением кредитной активности – даже хуже падения – последних месяцев 2015 г. Правда, касается это в основном мгновенной и текущей ликвидности, а вот на «скачке» краткосрочной ликвидности наконец сказалось введение кварталом ранее безотзывных депозитов.

В структуре активов удельный вес рублевой части уменьшился за июнь с 36,5 до 36,3%, а в пассивах – с 36,4 до 36,2%, что на 1,6% меньше, чем эти показатели на начало года. Такой сдвиг произошел на фоне сокращения рублевого кредитования и колебаний курса рубля в мае–июне. При этом доля валюты выросла за июнь с 63,5% в активах и 63,8% в пассивах до 63,7% и 63,8% соответственно.

Итак, в конце II квартала банки обеспечили себе рывок прибыли, но не избежали столь же значительного увеличения проблемной задолженности. Такие аномалии свидетельствуют, что плановое снижение ставки рефинансирования – недостаточно существенный рычаг для снижения стоимости кредитов при наличии высоких кредитных рисков, порожденных макроэкономическими факторами.

Материал подготовил Константин АЛЕХИН