Мираж прибыли и затрат

Финансовые результаты белорусских предприятий за первые 3 месяца т.г. отражают не только состояние экономики, но и последствия принимаемых правительством решений, призванных улучшить показатели, хотя бы на бумаге.

В I квартале т.г. темпы роста себестоимости были выше, чем выручки (15,5% против 13,5%), что неизбежно привело к снижению прибыли от реализации продукции, товаров, работ, услуг на 8,6% по сравнению с январем–мартом 2015 г., до 26,6 трлн. Br. Прибыль до налогообложения по итогам I квартала составила лишь 2,5 трлн. Br (16,1% от прошлогодней), а чистая прибыль вообще оказалась отрицательной: –1,2 трлн. Br. Еще месяц назад она составляла –20,2 трлн. Вероятно, такой резкий перепад вызван не столько мартовским укреплением курса рубля и улучшением работы предприятий, сколько возможностью перенести курсовые разницы, образовавшиеся с начала года, на доходы и расходы будущих периодов, предоставленной задним числом Указом от 27.03.2016 № 114.

По отдельным видам деятельности снижение было еще больше. Например, в промышленности прибыль от реализации сократилась в I квартале т.г. по сравнению с январем–мартом 2015 г. на 11,7%, в строительстве – на 37,9%, в оптовой и розничной торговле – на 31,9%, в сельском хозяйстве – на 65,2%.

Гораздо лучше обстоят дела в сфере услуг. Так, транспорт, складирование, почтовая и курьерская деятельность продемонстрировали рост прибыли от реализации на 30,2%, информация и связь – на 16,2%, финансовая и страховая деятельность – на 25,8%, профессиональная, научная и техническая деятельность – на 45,9%, здравоохранение и социальные услуги – на 32,2%, творчество, спорт, развлечения, отдых – на 39,9%. Рекорд поставили услуги по временному проживанию и питанию, где прибыль от реализации выросла в 4,6 раза по сравнению с I кварталом прошлого года.

Тем не менее удельный вес убыточных организаций сократился с февральских 32,5% до 27,9%, их число – с 2453 до 2 138 (что, впрочем, на 37,7% больше, чем год назад), а сумма их чистого убытка превысила 17 трлн. Br – в 1,9 раза больше, чем годом ранее. Отметим, что за год доля убыточных организаций в промышленности выросла с 29,7 до 34,2%, в строительстве – с 22,4 до 33,7%, в оптовой и розничной торговле – с 23 до 29,2%, в сельском хозяйстве – с 12,8 до 28% (а без учета господдержки – с 58,1 до 63,2%).

Все относительно

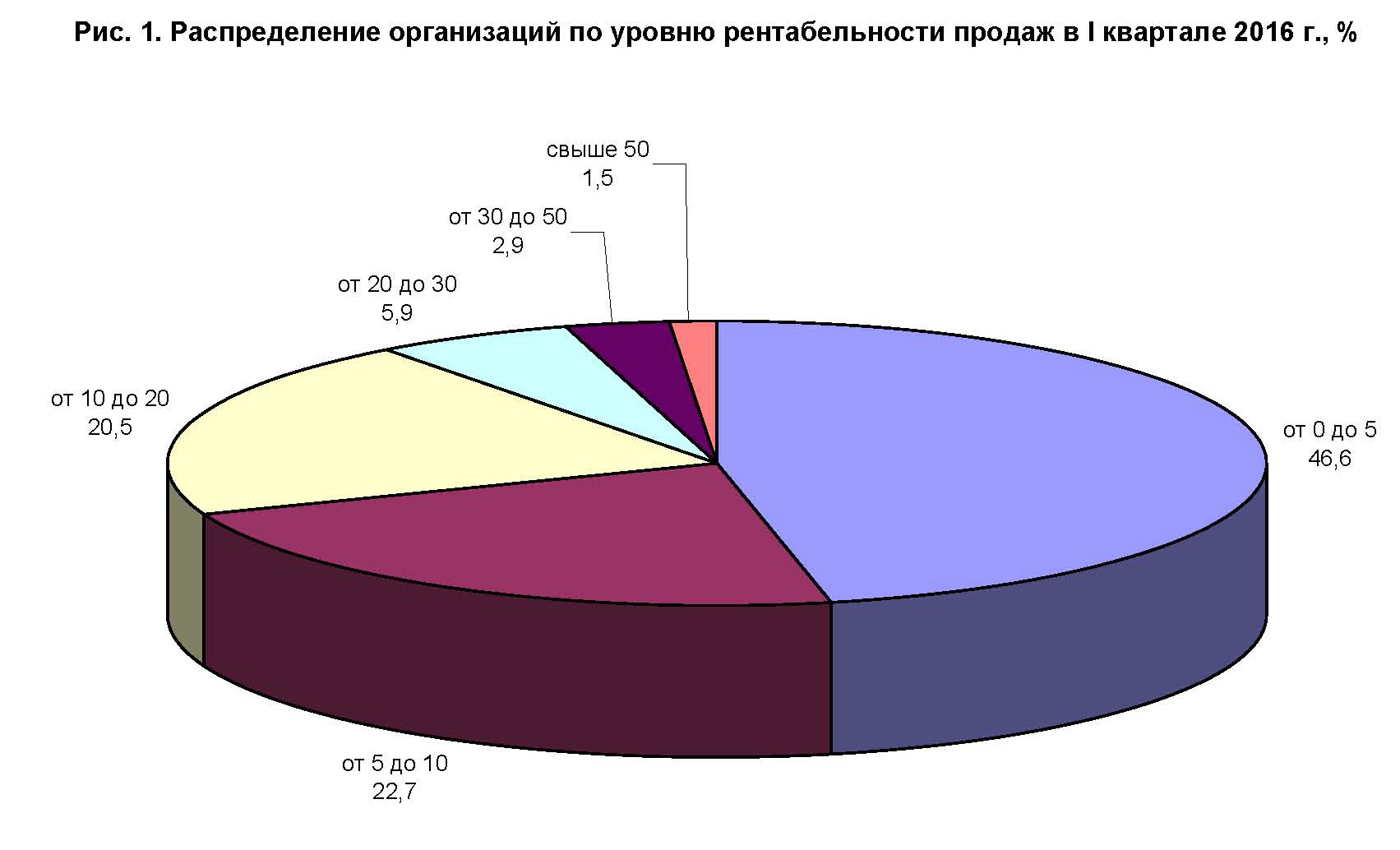

Относительные показатели прибыльности тоже ухудшились. Рентабельность реализованной продукции, товаров, работ, услуг снизилась за год с 10,1 до 8%, рентабельность продаж – с 8 до 6,5% (см. рис. 1).

Высокой доходности в большинстве отраслей не наблюдается. В частности, в промышленности 65,3% прибыльных организаций имели рентабельность продаж до 10%, и лишь 0,9% – свыше 30%, в сельском хозяйстве – 84,6 и 0,9%, в строительстве – 79,4 и 2,6%, оптовой и розничной торговле – 87,6 и 0,8%. Сфера услуг здесь тоже выглядит гораздо успешнее: по виду деятельности «операции с недвижимым имуществом» рентабельность продаж до 10% получили 43,6% организаций, а свыше 30% – 6,8%, «информация и связь» – 46,6 и 7,1% соответственно, «операции с недвижимым имуществом» – 43,6 и 6,8%, «профессиональная, научная и техническая деятельность» – 43,3 и 10,9%, финансовая и страховая деятельность – 37,5 и 12,5%, причем у 50% компаний в этой сфере рентабельность составляла от 20 до 30%. А выше всего доля высокодоходных организаций в сфере «творчество, спорт, развлечения, отдых»: здесь у 21,2% рентабельность продаж составляла от 30 до 50%, а у 10,9% – свыше 50%.

Высокой доходности в большинстве отраслей не наблюдается. В частности, в промышленности 65,3% прибыльных организаций имели рентабельность продаж до 10%, и лишь 0,9% – свыше 30%, в сельском хозяйстве – 84,6 и 0,9%, в строительстве – 79,4 и 2,6%, оптовой и розничной торговле – 87,6 и 0,8%. Сфера услуг здесь тоже выглядит гораздо успешнее: по виду деятельности «операции с недвижимым имуществом» рентабельность продаж до 10% получили 43,6% организаций, а свыше 30% – 6,8%, «информация и связь» – 46,6 и 7,1% соответственно, «операции с недвижимым имуществом» – 43,6 и 6,8%, «профессиональная, научная и техническая деятельность» – 43,3 и 10,9%, финансовая и страховая деятельность – 37,5 и 12,5%, причем у 50% компаний в этой сфере рентабельность составляла от 20 до 30%. А выше всего доля высокодоходных организаций в сфере «творчество, спорт, развлечения, отдых»: здесь у 21,2% рентабельность продаж составляла от 30 до 50%, а у 10,9% – свыше 50%.

«Оборотка» без средств

На фоне падения прибыли ухудшились показатели финансового состояния и платежеспособности организаций. Так, в целом по республике коэффициент обеспеченности собственными оборотными средствами сократился с 10,4% на начало года до 8,3% на 1 апреля т.г., а коэффициент текущей ликвидности – с 111,6% до 109,1%. Годом ранее (на 1.04.2015 г.) эти показатели составляли 112 и 113,6% соответственно. Самый большой спад отмечен в промышленности: за I квартал т.г. с 4,1 до 0,7% и с 104,3 до 100,7 (годом ранее – 8,6 и 109,4%).

Доля организаций, не имеющих собственных оборотных средств, выросла в республике за 3 месяца т.г. с 30,9 до 32,1%, а имеющих обеспеченность собственными оборотными средствами ниже норматива – осталась на уровне 12,5%. Отметим, что в промышленности на 1 апреля т.г. первых насчитывалось 33,9%, а вторых – 12,3%, в строительстве – 26,2% и 15,6%, в оптовой и розничной торговле – 42,9 и 15,2% соответственно.

Затратная часть

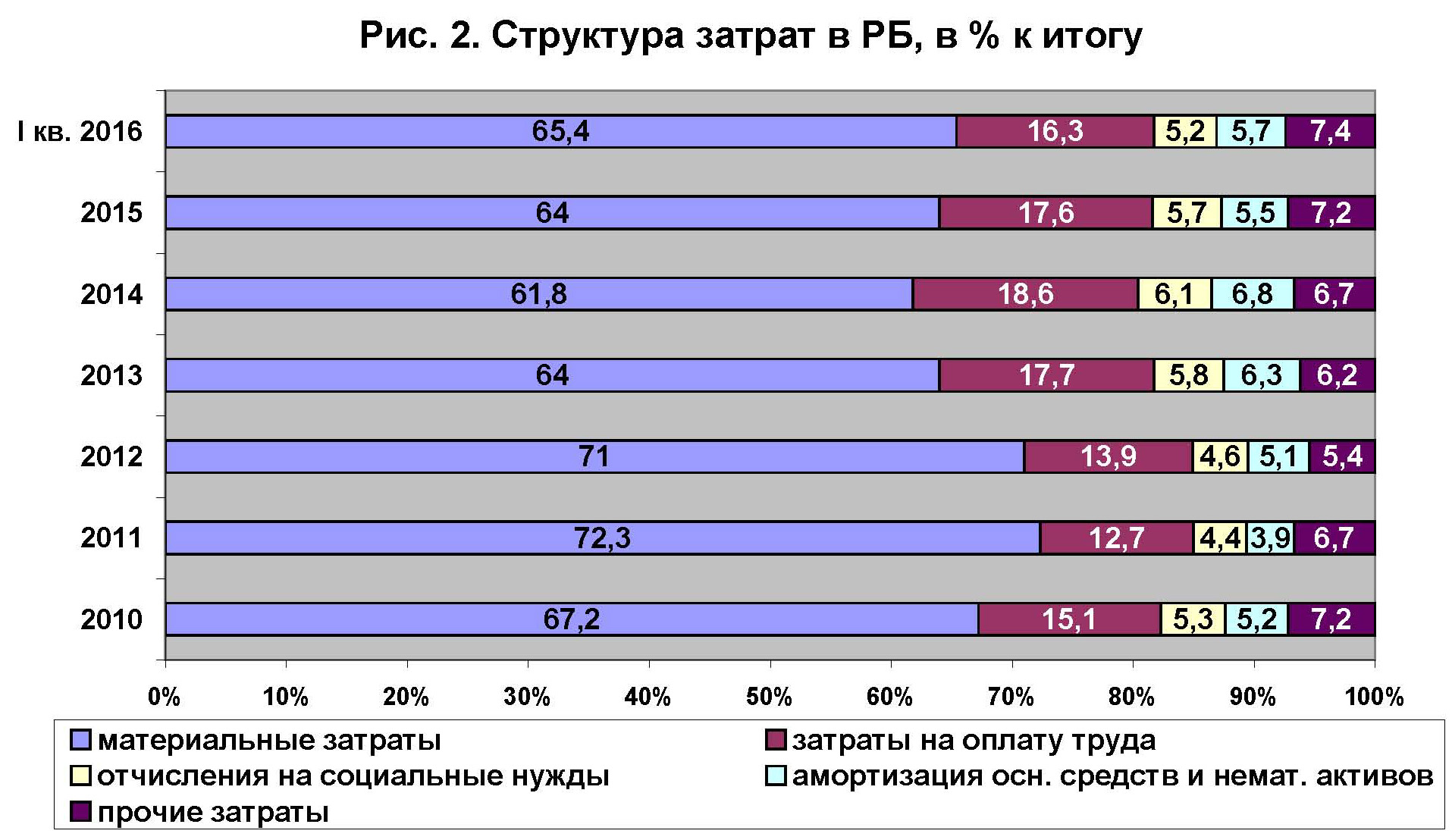

Структура себестоимости белорусских предприятий в последние 5 лет непрерывно меняется (см.рис.2)

Удельный вес материальных затрат в I квартале т.г. по сравнению с январем–мартом 2015 г. увеличился с 63,8 до 65,4%, а прочих – с 7 до 7,4%. Это вполне закономерно: стоимость материалов и энергоносителей, где велика доля импортных составляющих, увеличивается под влиянием девальвации. Отчасти эти потери можно было бы компенсировать за счет снижения материало- и энергоемкости. Но для этого требуются определенные вложения в модернизацию оборудования, изменение технологий, энергоаудит и т.п. Поскольку средств на это не хватает, приходится экономить на зарплатах работников. Не случайно по этой статье рост в I квартале минимальный (всего на 4,9%), а удельный вес в затратах снизился с 17,5 до 16,3% в целом по республике и почти по всем видам деятельности, кроме информации и связи, финансов и страхования, административных и вспомогательных услуг. Обратной стороной такого процесса является еще более скромный рост отчислений на социальные нужды – лишь на 3,1% (и снижение их доли в затратах с 5,7 до 5,2%). Так что проблемы с наполнением ФСЗН одним повышением пенсионного возраста не решить.

Другой солидный источник снижения себестоимости – амортизация. Постановление Совмина от 9.02.2016 № 110 позволяет предприятиям делать вид, что ее целый год не существует. Это дало возможность замедлить на бумаге рост данной статьи затрат в I квартале т.г. до 6,7% и сократить удельный вес с 6 до 5,7%. Между тем первоначальная стоимость основных средств в РБ за прошлый год выросла на 13,7%, а удельный вес накопленной амортизации снизился с 41,6 до 40,8%, что является самым низким показателем за 15 лет. Таким образом, через некоторое время придется решать новую проблему: когда и как компенсировать понесенные в 2015–2016 гг. расходы на приобретение основных средств.

Разумеется, структура затрат по отдельным видам деятельности существенно отличается в зависимости от их специфики. В наиболее материало- и фондоемких отраслях доля матзатрат гораздо выше, оплаты труда – ниже общего уровня, а в более трудоемких – наоборот (например, в промышленности в I квартале т.г. – 77,1 и 10,5%, в сельском хозяйстве – 73,1 и 15%, в оптовой и розничной торговле – 31,1 и 30,5%, финансах и страховании – 15 и 36,8%).

Поэтому в каждой отрасли и на конкретных предприятиях решать поставленную свыше задачу 25-процентного снижения себестоимости будут по-разному. К сожалению, в условиях сокращения производства переменные издержки и так падают, а постоянные – почти не меняются. Они-то и являются главной мишенью «косторезов». Но их доля в общем объеме не так уж велика, а возможности урезания административно-управленческих, маркетинговых, рекламных и тому подобных расходов имеют свои границы. К тому же снижение себестоимости дает лишь ограниченный эффект для конечного финансового результата. В I квартале т.г. прочие текущие, инвестиционные и финансовые расходы съели более 9/10 прибыли от реализации. Так что для многих предприятий гораздо важнее найти способы минимизировать влияние штрафных санкций, процентов по кредитам и курсовых разниц.