Аудиторы снова в седле

Количество клиентов и выручка аудиторских организаций в 2015 г. заметно выросли. При этом на отечественном рынке аудита продолжаются структурные изменения: численность аудиторских компаний сокращается, меняется их специализация и отношение к рискам.

За 2015 г. 104 аудиторскими организациями оказано услуг на сумму около 396 млрд. Br, сообщает Минфин. По нашим подсчетам, это в сопоставимых ценах на 21,4% больше, чем в 2014-м, что стало самым высоким темпом роста выручки за последние 5 лет (рис. 1). Правда, в долларовом эквиваленте выручка снизилась на 10,6%, но это – неизбежный результат прошлогоднего ослабления курса рубля.

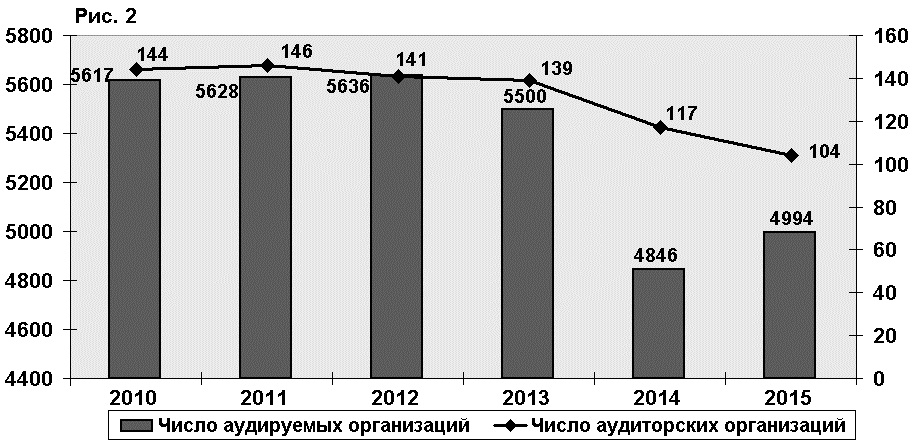

В то же время численность аттестованных аудиторов выросла с 2011 г. по 2015 г. всего на 2,5% (с 1493 до 1530), а аудиторских компаний, напротив, сократилась на 28,7%, со 146 до 104 (в т.ч. за прошлый год их стало на 13 меньше). В основном это обусловлено изменением нормативных требований. Хотя лицензирование в этой сфере отменено, появился более значимый фактор: в соответствии с Законом «Об аудиторской деятельности» в штате аудиторских фирм с 2013 г. должно числиться не менее 5 аудиторов.

Повлияли на рынок и другие нормы Закона. После повышения критерия выручки для компаний, подлежащих обязательному аудиту, с 600 тыс. до 5 млн. EUR, число аудируемых организаций в 2014 г. сократилось на 11,9%: с 5500 до 4846 (рис. 2).

Заметим, что этот спад оказался гораздо меньше, чем ожидалось. Некоторые специалисты прогнозировали сокращение клиентуры на 25–30%. Оказалось, что не все так трагично. В прошлом году число клиентов аудиторских фирм даже выросло по сравнению с 2014 г. на 3,1% – до 4994. Об уровне охвата белорусского бизнеса аудитом можно судить и по такому параметру, как доля аудируемых лиц к общему числу коммерческих организаций в республике. Она сократилась с 4,7% в 2013 г. до 4% в 2014 г., но увеличилась до 4,3% по итогам прошлого года. При этом отношение выручки аудиторских организаций к ВВП выросло с 0,036% до 0,046%.

Все это свидетельствует о том, что потребность в аудите увеличивается, считает управляющий партнер BDO Александр Шкодин. В условиях кризиса у аудиторов прибавляется работы – все больше собственников и руководителей стремятся трезво оценивать ситуацию, чтобы принимать правильные управленческие решения. Растет спрос на услуги аудиторов с целью выявления и предотвращения случаев искажения бухгалтерской отчетности и финансовых показателей. Все более важную роль играют аудиторы при выявлении мошенничества в корпоративных отношениях, фактов сокрытия неплатежеспособности и преднамеренного банкротства. Банкам нужно аудиторское заключение, чтобы быть уверенными в достоверности отчетности своих заемщиков, участникам подрядных торгов в строительстве – при представлении конкурсной документации.

Изменение предпочтений клиентов сказалось на структуре выручки аудиторских компаний. В 2015 г. в ней удельный вес аудита вырос до 65%, что является 5-летним максимумом. Соответственно, доля профессиональных услуг, в т.ч. консультационных, по разработке инвестпроектов и бизнес-планов, ведению бухучета, оценке и т.п., сократилась с 39 до 33%, а прочих услуг выросла с 1 до 2%. Такие сдвиги, по мнению А.Шкодина, не совсем точно отражают рыночные тренды. Некоторые крупные аудиторские компании, руководствуясь международными стандартами, выводят свои консалтинговые подразделения в отдельные юрлица, чтобы исключить конфликт интересов. Но такие фирмы уже не считаются аудиторскими, и их показатели не учитываются в статистике Минфина.

Отметим, что в результате проведения в 2015 г. аудита в 2760 организациях установлены нарушения порядка ведения бухучета, тогда как годом ранее – у 2779. Таким образом, доля нарушителей сократилась за год с 57,3% проаудированных организаций до 55,2%. В свою очередь, число субъектов хозяйствования, у которых аудиторами установлены нарушения налогового законодательства, повлекшие недоплату налогов и других обязательных платежей, снизилось с 2071 до 2038 (т.е. с 42,7% до 40,8%), а сумма недоплаченных налогов сократилась с 116 млрд. до 68 млрд. Br.

Возможно, это результат более тщательной работы бухгалтерий и своевременного выявления нарушений до начала проверок. Но не исключено, что это свидетельствует о сокращении репрезентативности выборки и повышении уровня существенности самими аудиторами, стремящимися снизить свои риски.